미중 무역분쟁+국내경제 부진+달러 강세심리 등 여파..자본유출·펀더멘털 경계감 가질 때

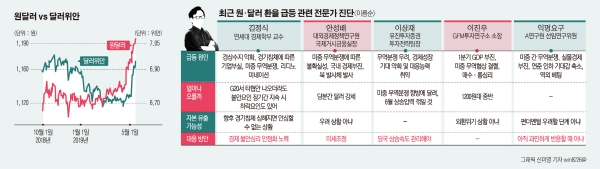

원·달러 환율이 1200원을 목전에 두고 있다. 안팎의 분위기로는 곧 1200원을 뚫을 기세다.문제는 최근 오름세가 가파르다는 점이다. 실제 최근 한국은행 발표 자료에서도 3월 말 대비 8일(1169.4원) 기준 원화는 2.9% 올랐다(원화가치 약세). 이는 최근 위기를 겪는 터키(9.0%)와 아르헨티나(3.7%) 다음으로 오름 폭(약세 폭)이 큰 것이다.전문가들은 원화 급등 요인으로 미중 무역분쟁에 따른 대외 불확실성과 국내 1분기(1~3월) 국내총생산(GDP)이 마이너스(-)를 기록하는 등 부진한 대내경제 상황, 달러강세에 베팅하는 역외세력 움직임 등이 맞물렸기 때문이라고 분석했다. 이 밖에도 최근 북한의 발사체 발사에 따른 지정학적 리스크 확대와 리디노미네이션(화폐 개혁) 논란 등도 원화약세를 부추겼다는 평가다.반면, 일각에서 제기하는 자본유출 전조는 아니라는 평가다. 다만 불안 심리가 더 확산하기 전에 경제 안정화 노력에 나설 필요가 있으며, 환율 미세조정(스무딩오퍼레이션)에도 좀 더 적극적일 필요가 있다고 조언했다.다음은 전문가들과의 인터뷰 내용을 지상좌담 형식으로 꾸민 내용.

△원·달러가 유독 많이 오르고 있다. 이유는

-안성배 대외경제정책연구원 국제거시금융실장(이하 안 실장) = 미중 통상분쟁에 따른 불확실성이 하나다. 우리 경제 수출구조가 미국과 중국에 많이 의존해 있다. 둘을 합치면 작년 기준 45% 정도 된다. 미중 관계가 나빠지면서 우리나라에 영향이 크지 않겠느냐고 보는 것이다. 또 하나는 한국 경제상황이다. 1분기 GDP가 마이너스를 기록하면 우려를 반영하고 있다. 반면 미국 성장률은 예상보다 훨씬 좋았다. 이 밖에도 북한이 발사체를 발사하면서 지정학적 리스크에 대한 우려가 커졌다. 이런 요인들이 복합적으로 작용했다.

-이상재 유진투자증권 투자전략팀장(이하 이 팀장) = 원화가 위치하고 있는 로컬(지역) 통화로서의 한계다. 세계경제 여건에 취약할 수밖에 없다. 미중 무역분쟁이라는 환경변화가 크다. 반면 위안화 등 여타 통화보다 가치가 더 크게 하락한 것은 중국의 경우 부양여력이 있다고 보는 데 반해, 우리나라는 내수경기 등 여건상 부양여력이 취약하다고 보고 있기 때문이다.

-김정식 연세대 경제학부 교수(이하 김 교수) = 경상수지 악화와 경기침체에 따른 기업부실 우려가 커졌기 때문이다. 최근 수출이 감소하는 상황에서 미중 무역분쟁으로 경기침체 가능성이 부각되고 있다. 또 최근 논의되는 리디노미네이션(화폐개혁)에 대한 우려도 있다.

- 익명요구 A연구원 선임연구위원(이하 A 선임) = 미중 간 무역분쟁에 따른 글로벌 불확실성과 한국 실물경제의 부진, 미 연준(Fed) 금리인하 가능성에 대한 기대 소멸 등이 영향을 미쳤다. 여기에 마이크로하게는 역외에서 원화약세에 베팅하고 있기 때문이다.

△원·달러가 오르면서 자본유출에 대한 우려도 커지고 있다

-이진우 GFM투자연구소장(이하 이 소장) = 원·달러가 오르기 시작한 단초는 4월 말 1분기 GDP가 마이너스로 나오면서부터다. 이후 상승은 도널드 트럼프 미국 대통령이 열었다. 미중 무역분쟁이 격화하면서 급등했다. 역외 위안화가 6.9위안을 넘어서고 있다. 7위안대로 상승한다면 판도라의 상자가 열리는 것이다. 당국도 펀더멘털이 좋다고만 할 뿐 역부족인 것 같다.

-김 교수 = 현재로서는 우려할 수준은 아니다. 다만 원·달러가 오르고 있기 때문에 환차손을 우려해 자금이 빠져나갈 수 있겠다. 경기침체가 심해진다면 자본유출을 걱정해야 할 것이다.

-A 선임 = 원·달러는 오랜 기간 위아래가 팽팽하며 박스권에서 움직여 왔다. 최근 위쪽으로 방향을 잡은 것일 뿐이다. 3~6개월 정도 긴 흐름의 맥락에서 봐야지 한두 달 오른 것을 두고 펀더멘털이 흔들린다거나 하는 평가에 대해서는 찬성할 수 없다. 채권시장에서는 오히려 자금이 유입되고 있다. 자본유출 우려 역시 과하다. 원·달러가 급등하고 있지만 신용부도스와프(CDS) 프리미엄은 35bp(1bp=0.01%포인트) 선에서 안정된 흐름이다.

△1200원 후 원·달러 환율 추이는

-이 소장 = 원·달러 상승을 저지할 매물이 많지 않다. 달러 강세 심리도 쉽게 멈추지 않고 있다. 원·달러가 하락한다 해도 1150원 정도로 보는 상황이다. 기술적으로도 전고점인 1214원이나 1245원이 다음 저지선이 될 듯싶다. 다만 현재의 펀더멘털로 보면 1300원이나 1400원까지 오를 상황은 아닌 것 같다.

-이 팀장 = 전적으로 미중 무역분쟁 향방에 달렸다. 당분간 원·달러가 상승할 수밖에 없을 것이다. 다만 미중 무역협상이 당분간 냉각기로 접어들 가능성이 있다. 이르면 6월 초 늦어도 6월 말경 원·달러 상승압력이 꺾일 것으로 보고 있다.

-김 교수 = 국내 요인과 미중 무역분쟁으로 인해 상승 요인이 더 커 보인다. 다만 트럼프 대통령이 수출을 위해 달러를 마냥 강세로 가져가기 어렵다. 달러 약세 정책으로 선회할 경우 원·달러도 하락반전할 수 있겠다. 6월 말 주요 20개국(G20) 회의에서 미중 간 정상회담이 예정돼 있다. 타협할 수도 있지만 굉장히 취약한 합의가 될 가능성이 높다. 미중 무역분쟁에 대한 불안감이 장기간 지속될 가능성이 높다. 이 경우 환율 불안도 상당 기간 지속될 것으로 보인다.

△부진한 수출을 만회하기 위해 당국이 원·달러 상승을 용인한다는 주장도 있다

-안 실장 = 수출 부진 이슈도 있으니 환율이 오르면 수출에 도움을 줄 것이라는 전통적 관점에서의 접근이 있을 수 있다. 다만 최근 환율과 수출 간 관계는 예전보다 떨어져 있다. 정부가 그것 때문에 환율에 손을 놓고 있다고 볼 수 없을 것이다.

△시장 안정화 등 대응방안이 있다면

-김 교수 = 수출 독려 정책으로 수출이 급격히 줄지 않도록 해야 한다. 수출선 다변화도 필요하다. 대내적으로는 정책에 대한 불확실성을 줄여줘야 한다. 기업투자를 늘려 경기를 살릴 필요가 있으며, 단기적으로는 재정확대를 통해 경기 경착륙을 막는 조치가 필요하다.

-이 팀장 = 문제는 단기간에 오르면서 금융불안이나 외환불안을 초래하는 것이다. 이 같은 일방적 쏠림 현상이 나타나기 전에 외환당국은 시장 개입에 나서야 한다.

-안 실장 = 과거 미국과 환율보고서와 관련한 협상을 할 때도 외환당국은 환율레벨을 타기팅하는 게 아니라 급격한 변동에 스무딩오퍼레이션을 하는 것이라고 했다. 환율의 급격한 변화에 꾸준히 모니터링하면서 변동성을 줄여주는 노력을 할 필요가 있겠다.

-A 선임 = 당국이 개입해야 하는 상황인지 모르겠다. 당국 개입의 명분이나 당위성을 가지려면 과민반응하거나 불안감에 환율이 비정상적으로 움직일 때다. 현재는 그런 상황이 아니다. 또 과거처럼 수출경쟁력을 위해 원·달러를 올려야 하는 것도 아니다.