나이스신용평가는 8일 유안타증권의 단기신용등급을 A2+에서 A1으로 상향 조정했다.

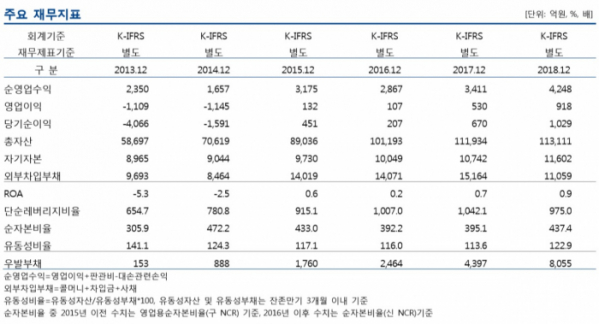

나신평에 따르면 회사는 2016년 이후 외부차입비중이 하락세를 보여 2018년 말 9.8% 수준을 나타내고 있다. 회사의 2018년 말 외부차입부채는 총 1조1000억 원 규모다.

2018년 말 유동성비율(잔존만기 3개월 이내 기준)은 122.9%로 우수한 수준을 나타내고 있다. 나신평은 보유 현금성자산(6297억 원)과 국내 금융기관 및 한국증권금융으로부터의 한도여신(Credit line, 3조 원 이상) 등을 감안할 때 단기 유동성위험이 낮은 수준으로 판단했다.

회사는 2017년 전 사업부문에 걸쳐 사업기반 회복효과가 본격화되고, 국내 주식시장이 강세를 보이면서 순이익 670억 원, 총자산순이익률(ROA) 0.7%의 개선된 수익성을 시현했다. 지난해는 순이익 1029억 원(ROA 0.9%)을 기록했다.

올해 1~3월 대고객수수료 증가와 함께 금융상품 및 운용이익 등을 바탕으로 분기순이익 217억 원(잠정실적 기준)을 시현하는 등 수익성 개선 추세를 이어가고 있다.

잉여자본(영업용순자본-총위험액)은 대만 유안타금융그룹의 자본확충 및 이익증가를 바탕으로 2013년 말 2827억 원에서 2018년 말 5879억 원으로 확대됐다. 2018년 말 순자본비율(신 NCR)은 437.4%(연결기준 501.4%)로 우수한 수준이다.

자기자본은 1조2000억 원으로 중소형 증권사 대비 자본완충력이 높은 편이다. 부실채권 정리에 따른 손실부담 완화, 영업강화에 따른 수익성 제고 등을 고려했을 때 자본적정성은 우수한 수준을 유지할 전망이다.

나신평은 “다만, 2017년 이후 우발채무 규모가 큰 폭으로 증가한 가운데 전반적인 경기 및 부동산 경기가 하락하는 상황에서 우발채무 현실화 가능성에 대한 모니터링이 필요하다”고 설명했다.