(자료제공=신한금융투자)

신한금융투자는 금호석유화학의 주력 제품인 합성고무의 시황이 개선될 것으로 전망하며 목표주가를 기존 11만 원에서 12만 원으로 상향하고, 투자의견 매수를 유지했다.

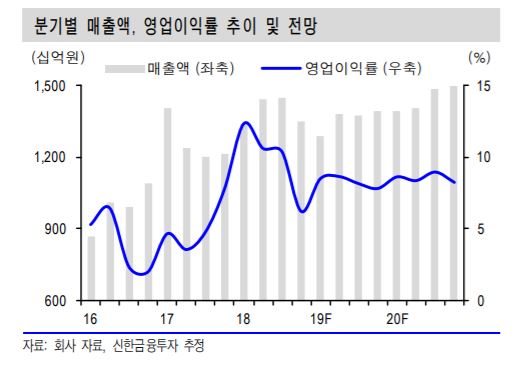

22일 신한금융투자는 금호석유화학이 1분기 영업이익 1097억 원을 기록할 것으로 전망했다. 이는 전분기 대비 30.8% 증가한 수치이자, 신한금융투자의 기존 추정치인 927억 원보다 높은 수치다.

이응주 신한금융투자 연구원은 “저가 원료 투입으로 합성고무 마진이 개선되고 ABS 가격 반등에 힘입어 합성수지 역시 흑자 전환에 성공할 것”이라며 “페놀 유도체와 열병합 발전 가격 부문 이익은 전분기 대비 소폭 감소할 것”이라고 분석했다.

특히 이 연구원은 금호석유화학의 주력 제품인 합성고무가 올해 시황이 개선될 것이라고 전망했다. 그는 “합성고무의 수요 부진은 자동차·타이어 판매 위축에서 비롯된 것”이라며 “그러나 중국 정부의 내수 부양책인 3~4선 도시 중심 보조금 배포가 이 상황을 반전시켜 하반기 수요 반전이 기대된다”고 말했다.