대신지배구조연구소가 현대차에 대한 행동주의 펀드 엘리엇 매니지먼트의 현금 배당 주주제안이 지나치다고 평가했다. 반대로 SK하이닉스의 결산배당은 과소하다는 입장을 내놨다.

대신지배연은 12일 이 같은 내용을 담은 ‘2019년 정기주주총회 임원 선임 및 배당 특이안건 분석’ 보고서를 발간했다.

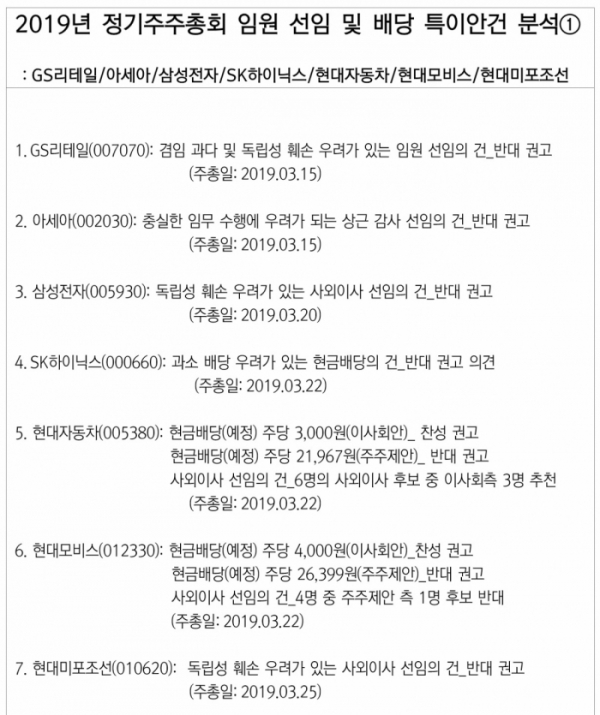

연구소는 보고서에서 현대차 이사회가 제시한 3000원 현금배당에 찬성하면서, 2만1967원을 배당하라는 주주제안에 반대를 권고했다.

보고서는 “주주가 제안한 당해 연도 배당률과 배당성향은 각각 8.97%, 404.18%로, 전년도 대비 각각 7.41%포인트(pt), 377.41%pt 상승한 수치”라며 “전년도 업종 평균 배당률과 배당성향은 각각 0.87%, 26.45%”라고 설명했다.

이어 “주주는 전년 기말배당 대비 618.94% 증가한 5조8295억 원 규모의 현금배당을 제안했으나 과도하다고 판단했다”면서 “주주제안의 배경은 현대차가 약 9조 원의 현금성 자산을 보유하고 있다는 것이나, 최근 발표한 투자계획에 따르면 현금유출이 유입을 초과할 것으로 예측된다”고 부연했다.

또 “현대차는 향후 5년간 45조 원의 투자계획을 발표했는데, 이는 연평균 9조 원에 달하는 규모로 당해 연도 말 기준 보유하고 있는 현금성 자산 규모에 해당된다. 공시한 바와 같이 투자가 지속될 경우, 향후 현금배당 지급여력이 축소될 것”이라고 판단했다.

연구소는 “현대차는 자동차업 불황으로 성장세 둔화를 겪고 있어, 당기에 대규모 배당을 실시하는 것 보다는 장기적인 성장성 확보를 위해 적극적인 투자를 실시하는 것이 바람직하다”고 강조했다.

반면 SK하이닉스에 대해서는 배당 제안이 부족하다며 이익잉여금처분안 승인의 건에 반대를 권고했다.

보고서는 “SK하이닉스의 당해 연도 배당률과 배당성향은 각각 2.19%, 6.6%로, 전년도 대비 각각 0.1%pt 상승하고, 0.03%pt 하락했다”며 “전년도 업종 평균 배당률과 배당성향은 각각 1.29%, 15.48%”라고 설명했다.

이어 “회사가 전년 기말배당 대비 50% 증가한 주당 1500원의 현금배당을 제안했으나 과소하다고 판단한다”면서 “2년 연속 최대 실적을 기록해 당해 연도 배당가능이익은 38조4973억 원으로 증가했다”고 전했다.

또 “개별기준 1조7000억 원, 연결기준 2조3000억 원의 현금 및 현금성 자산을 보유하고 있다”며 “투자 기간을 고려할 때 연간 총 투자액은 약 2조3100억 원 내외로 예상되며, 당기 영업활동으로 인한 현금 유입액의 10% 수준에 해당된다”고 덧붙였다.

연구소는 “용인 반도체 클러스터 구성에 대한 120조 원의 투자계획은 2022년 이후로 구체적인 투자기간 등이 확정 단계는 아닌 것으로 알려지고 있다”면서 “저조한 주가로 총 주주수익률(-18.44%)이 주주 요구수익률(9.56%)에 비해 부족해 총 주주 수익관점에서도 배당 제안이 부족하다”고 판단했다.