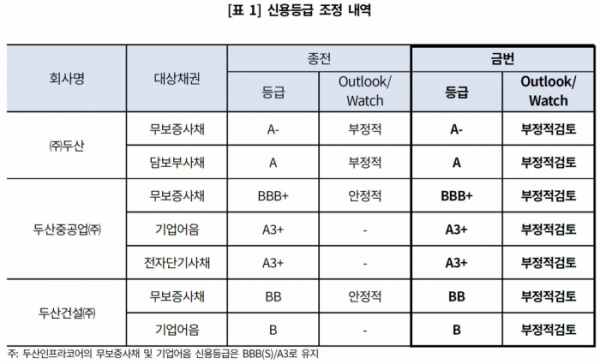

한국기업평가는 14일 두산과 두산중공업, 두산건설의 장·단기 신용등급을 부정적 검토(Negative Review) 대상에 등록했다.

한기평은 두산건설의 대규모 손실 발생으로 핵심 계열사인 두산과 두산중공업의 지원 부담이 가중됨에 따라 그룹 전반의 재무적 리스크가 확대될 것이라고 판단했다. 두산건설 및 두산중공업의 재무구조 개선 계획의 실행과정에서 △직·간접적인 지원에 따른 재무안정성 저하 여부 △계열사의 사업·재무위험 변동에 따른 추가적인 부담확대 가능성 등을 모니터링해 신용등급에 반영할 예정이다.

한기평에 따르면 두산건설은 전날 잠정실적 공시를 통해 2018년 연결 기준 매출액 1조5478억 원, 영업적자 522억 원, 당기순손실 5518억 원을 기록했다고 발표했다. 진행사업의 원가조정과 일산 제니스 미수채권 등에 대한 대손충당금 설정이 주요 원인이다.

한기평은 2018년 잠정실적 기준 5518억 원 규모의 당기순손실로 연결기준 부채비율이 2017년 말 194.7%에서 2018년 말 552.5%로 대폭 상승하는 등 재무안정성 지표들이 크게 저하될 것으로 전망했다.

두산건설의 대규모 손실 발생 여파로 대주주인 두산중공업도 두산건설 지분(2018년 9월 기준 장부가액 1조5583억 원, 지분율 66.4%)에 대한 6387억 원의 주식손상차손을 인식했다. 여기에 인도법인(DPSI)에 대한 주식손상차손 735억 원 등이 더해지면서 총 7251억 원에 달하는 당기순손실을 기록했다.

한기평은 부채비율과 차입금의존도가 손상차손 반영 전 각각 159.1%, 36.7% 수준에서, 손상차손 반영 후 각각 187.8%, 39.0% 수준으로 저하될 것으로 예상했다.

두산은 그룹 지배구조의 정점에 위치한 지주회사로서 계열 지원부담이 확대되면서 재무안정성이 저하될 우려가 있다고 평가했다. 두산중공업의 축소된 재무여력을 감안할 때, 두산의 재무적 부담 확대가 불가피할 것이란 설명이다.

한기평은 “현 시점에서 두산건설의 어닝쇼크(Earning Shock)가 두산인프라코어 신용도에 미치는 영향은 제한적”이라면서도 “그룹 전반의 재무부담이 확대되면서 계열사와의 재무적 연계성이 높아질 수 있어 모니터링이 필요하다”고 부연했다.