신한금융투자는 한국전력이 2020년까지 실적 개선세가 지속될 것으로 전망하며 목표주가를 기존 3만7000원에서 4만1000원으로 상향조정하고 투자의견 매수를 유지했다.

13일 신한금융투자는 한국전력이 2019년 영업이익 3조6800억 원, 2020년에는 5조1300억 원을 기록할 것으로 예상했다. 허민호 신한금융투자 연구원은 “2019년 원전가동률은 83%로 전년 대비 15% 상승할 전망”이라며 “내년 8월 신고리 4호기, 2020년초와 2020년말에 각각 신한울1호기, 2호기 가동이 예상된다”고 말했다.

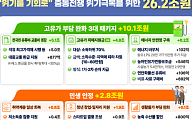

허 연구원은 유가·석탄가격 하락으로 한국전력에 비용이 2019년 1조 원, 2020년 1조3000억 원 감소될 것으로 내다봤다. 그는 “하반기 이후 미국 퍼미안 지역 파이프라인 증설 등에 따른 셰일오일 생산량 증가와 경기둔화 등을 감안시 유가 하향 안정화가 기대된다”며 “중국은 2018년 9월 신규 광산 3억6000만톤 가동과 중장기 10억 톤 증설 예정 등으로 석탄가격 하락이 기대되는 상황”이라고 말했다.

허 연구원은 “2019년 이후 경기둔화기에 전기요금 인상은 어렵지만 유가, 석탄가격 하향 안

정화, LNG세제 인하, 원전 가동률 상승, 원전·석탄발전 설비 2.8GW 증설 등의 영향으로 실적 과 밸류에이션이 회복될 것”이라고 전망했다.