농기계 수출 확대·장기 공급 계약 체결 시너지

대동공업은 그동안 상당 규모의 생산능력(CAPA) 확충으로 감가상각비 등 경쟁사 대비 높은 고정비 부담을 안고 사업 전략을 짰다. 국내 1위 농기계 전문업체로 연간 6000억 원대의 매출을 일으키지만 낮은 수익성을 보이는 이유다.

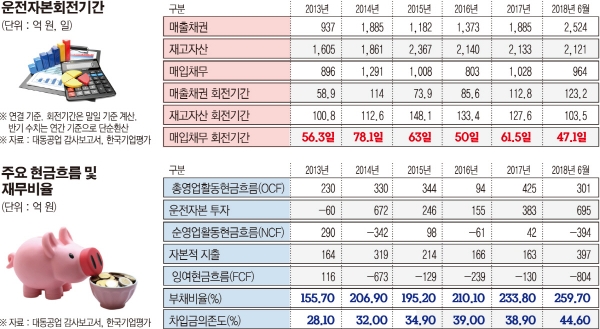

◇운전자본 투자 부담과 급증한 매출채권 그리고 국책 지원= 대동공업의 미국 법인은 2016년 이후 할부금융을 도입했다. 자금은 대부분 차입금을 통해 조달했다. 덕분에 매출 외형이 커졌지만, 매출채권도 덩달아 급증했다. 이는 운전자금 부담과 연결된다. 운전자금 증가가 재무안정성 지표에 부정적인 영향을 미치기 때문이다. 현금 흐름에 부정적 재무전략이 확대되면서 내부 잉여 현금 흐름도 악화했고, 차입금 부담도 커지고 있다.

과중한 운전자본 투자(돈을 벌기 위해 회사가 지출하는 기초 비용) 부담은 향후 재무에 독으로 작용할 수 있다. 대동공업의 운전자본 부담은 미국 법인의 판매방식 변경의 영향이 컸다. 미국 법인은 딜러 매출채권 결제 기간이 평균 9개월이다. 과거 매출채권 할인 판매가 현금 흐름을 원활히 하는 역할을 했지만 2016년 하반기부터 자체 캐피털(할부금융) 사업을 진행하면서, 매출채권이 급증하고 재무 부담이 가중되고 있다.

실제 대동공업의 연결기준 상반기 매출채권은 2524억 원에 달한다. 2015년(1182억 원)과 비교하면 2년 반 사이에 2배 이상 증가한 셈이다. 같은 기간 차입금이 2405억 원에서 3739억 원으로 늘어난 만큼 재무건전성 악화도 동시에 진행됐다.

◇ 재무 부담 완화하는 사업 능력 = 대동공업은 2017년 매출 6101억 원, 영업이익 172억 원(전년 대비 흑자전환)으로 턴어라운드를 하면서 영업채산성 개선 흐름을 보였다. 미국향 매출 확대와 핵심 부품 외 일부 표준품의 해외 공급처 개발(부품 단가 인하) 효과를 봤다. 상반기 매출액과 영업이익도 각각 3738억 원, 178억 원에 달했다.

특히 수출 확대는 수익성 개선의 물꼬를 터줬다. 대동공업은 해외 판매법인 설립을 통해 미국, 유럽, 중국 등 주요 시장의 영업망을 확대했다. 2014 년 이후 미얀마, 앙골라 등 신흥국을 대상으로 한 프로젝트성 수출도 증가 추세다.

수출과 별개로 주목할 대목은 장기 공급 계약이다. 대동공업은 두산인프라코어(2016~2020년), 현대건설기계(2018~2022년)와 각각 엔진, 지게차 납품계약을 체결하고 있다. 앙골라 정부와 농업기계화 프로젝트(2018년 9월~2019년) 제품공급 계약도 눈에 띈다. 매출 증가가 고정비 분산 효과와 수익성 개선으로 이어지는 상황이다.