키움증권은 19일 SK텔레콤이 이동통신(MNO) 사업의 지위 유지 지속과 함께 비통신(Non-Telco) 사업의 가치가 상향될 것으로 예상하며 목표주가를 기존 31만 원에서 36만 원으로 ‘상향’ 조정하고 투자의견 ‘매수’를 유지했다.

장민준 키움증권 연구원은 “이동통신 시장에서 규제 리스크 속 기존 고객의 업셀링(Up-selling)으로 매출 성장에 대한 기대감은 가지기 쉽지 않은 상황”이라며 “그러나 기존 고객의 충성도를 높이는 전략을 실행 중에 있어서 시장 지배적 사업자로서의 지위를 공고히 하고 있다”고 평가했다.

이어 장 연구원은 “향후 5G 주파수 대역의 확장폭이 가장 크다는 점에서 5G 사업이 본격화 되는 구간에서 긍정적인 효과를 낼 것”이라고 전망했다.

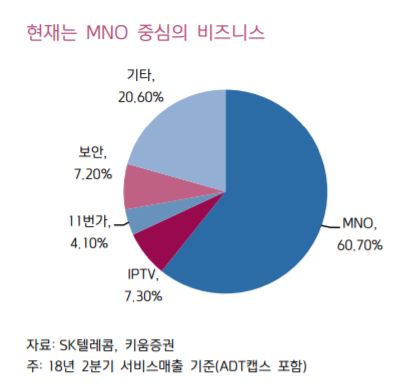

또한 키움증권은 비통신 사업의 재평가가 본격화 될 것으로 예상했다. 키움증권은 이동통신 사업의 안정적 지위를 바탕으로 비통신 사업에 대한 지속적인 투자를 진행해온 점을 바탕으로 2019년 영업수익 17조4270억 원, 영업이익 1조5190억 원을 기록할 것으로 분석했다.

장 연구원은 “ADT캡스 인수 후 연결 실적 개선효과와 보안서비스 출시로 유무선 가입자 증가라는 시너지 효과를 기대해볼 수 있다”며 “SK플래닛 구조개편과 11번가 투자유치를 통해 이후 E-커머스 시장에 대한 성장성과 함께 갈 것이며 옥수수를 기반으로 하는 OTT(인터넷 스트리밍서비스)와 컨텐츠 사업과 5G의 시너지에 대한 기대감이 존재한다”고 말했다.