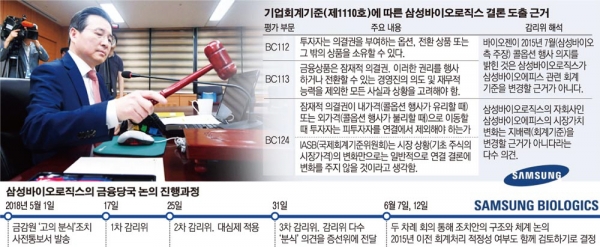

시장 가격 상황 변화만으론 회계기준상 변경 대상 해당 안 돼 20일 대심 질의응답서 격론 불가피…‘고의 인정’되면 검찰 고발 진행돼 물산까지 여파…‘중과실’은 대표이사 해임 권고

금융당국은 삼성바이오의 분식회계 입증에 무리가 없을 것으로 보고 있다. 이미 증선위에 앞서 열린 자문기구 성격인 감리위원회에서는 한국채택 국제회계기준(K-IFRS) 제1110호(연결재무제표) 등을 들며 삼성바이오의 고의 분식에 무게를 뒀다.

해당 기준의 도출 근거에 부합하는 ‘BC113’에서는 국제회계기준(IAS)을 예시로 들며 금융상품의 잠재적 의결권을 회계기준 변경에 적용하기 위해서는 “경영진의 의도 및 재무적 능력을 제외해야 한다”고 주장했다. 이를 삼성바이오의 사례에 적용하면 바이오젠이 콜옵션을 행사하겠다고 레터를 보낸 것은 회계기준 변경 사유에 해당하지 않는다.

또 같은 기준서의 ‘BC124’에서는 “시장 상황(기초주식의 시장가격)의 변화만으로는 연결 재무제표 결론에 변화를 주지 않을 것”이라고 밝히고 있다. 삼성바이오의 자회사인 삼성바이오에피스의 가치 상승이 ‘종속회사냐, 관계회사냐’가 변경 근거가 될 수 없다는 의미다.

삼성바이오 사정에 정통한 회계업계 고위 관계자는 “바이오젠이 콜옵션을 행사하겠다는 간접 의사를 밝힌 것은 회계 변경 기준이 아니라는 것이 감리위의 주된 의견”이라고 설명했다.

금융당국은 또 삼성 측의 콜옵션 공시 누락은 ‘단순 실수’라는 해명을 신뢰하지 않고 있다. 실수에 해당하는 중대 현안을 지배력 변경의 주된 근거로 활용했다면 과거 재무제표도 모두 수정 공시해야 하지만 삼성바이오의 경우는 다르다. 2015년 삼성바이오에피스를 종속기업에서 관계회사로 바꿨다면 2012~2014년 감사보고서 역시 모두 정정해야 했다는 설명이다.

다만 증선위의 삼성바이오 분식회계 조치 수준에 대해서는 전망이 엇갈린다. 우선 감리위에서 삼성바이오의 바이오젠 콜옵션 공시 누락은 대다수 ‘고의’로 봤다. 하지만 삼성바이오에피스 지배력 변경이 고의 분식에 해당한다는 의견이 대다수는 아니었다. 이 때문에 공시 누락만 고의로 인정되고 지배력 변경은 중과실이나 과실로 인정되면 종합적으로는 조치 수준이 낮아질 수 있다.

회계기준 위반과 관련 증선위의 조치 수준은 고의, 중과실, 과실로 나뉜다. 고의 조치가 내려지면 검찰 고발 및 통보가 진행된다. 중과실은 대표이사 해임 권고, 감사인 지정 등이 주된 내용이다.

홍순탁 회계사는 “콜옵션 공시 누락만 회계기준 위반으로 인정할 가능성은 낮다”며 “과거 재무제표까지 보면 조치 수준이 높아질 수도 있다”고 말했다.

일각에서는 증선위가 최종 결론을 최대한 늦출 것이라는 분석도 나온다. 증선위는 앞서 열린 회의에서 삼성바이오 감리를 맡은 금감원에 2015년 이전 재무제표에 대한 감리를 시행, 해당 보고서를 제출하라고 한 것으로 알려졌다. 원점부터 다시 시작하라는 의미다. 하지만 금감원이 이를 받아들이지 않으면서 증선위가 과거 재무제표를 살펴보기로 했다. 이를 두고 금융당국이 삼성바이오 분식회계 여부에 대한 결론을 지연시키려는 것 아니냐는 관측이 제기되고 있다.