“에피스 지배력 상실은 9월 이전…12월 아닌 9월 회계기준 변경했어야”

삼성바이오로직스의 분식회계 고의성을 가를 쟁점으로 2015년 9월과 12월 사이 회계기준 변화의 타당성 여부가 검토되고 있다. 삼성 측이 금융감독원의 특별감리 결과에 반박한 근거대로라면 2015년 9월 말 이미 회계기준을 변경했어야 하지만 오히려 12월이 돼서야 변경했다는 것이다.

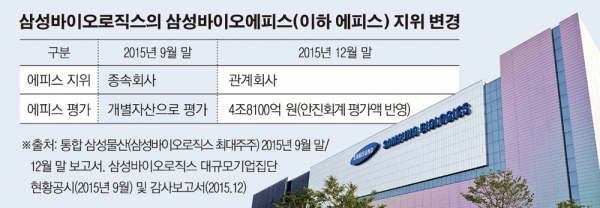

통합 삼성물산의 2015년 9월 말 분기보고서상에서 삼성바이오로직스는 삼성바이오에피스(이하 에피스)를 종속회사로 처리하고 있다. 그러나 3개월 후 12월 말 기준 사업보고서상에서는 에피스에 대한 지배력을 상실했다며 종속회사가 아닌 관계회사로 변경한다. 금감원에 보고된 재무제표를 근거로 하면 삼성바이오로직스가 에피스에 대한 지배력을 상실했다고 판단한 시점은 2015년 9월과 12월 사이인 것이다.

14일 참여연대가 주최한 ‘삼성바이오로직스 분식회계 혐의 관련 기자간담회’에 참석한 전성인 홍익대 교수는 “삼성 측이 직접 지배력 상실의 근거로 든 자료들은 대부분 해당 3개월이 아닌 2015년 9월 이전에 있었다”며 “앞뒤가 맞지 않는 해명”이라고 지적했다.

삼성바이오로직스는 금감원의 특별감리 결과에 반박하며 2일 기자간담회를 통해 에피스 회계기준 변경의 근거들을 공개했다. 그 중 결정적인 자료로 제시한 것이 △2015년 7월 에피스의 미국 합작회사인 바이오젠이 보내온 콜옵션 행사 레터(letter) △2015년 2월 바이오젠의 유상증자 참여 △2015년 9월과 12월 바이오시밀러 2건(SB4, SB2)의 국내 허가 등이다.

삼성바이오로직스는 위의 내용들을 토대로 합작사인 바이오젠이 콜옵션을 실제로 행사할 개연성이 높다고 판단했고 이에 에피스에 대한 지배력을 상실했다고 보고 회계기준을 변경했다고 주장하고 있다. 그러나 7월 바이오젠이 콜옵션 행사를 통지한 것이나 2014년에 한 차례도 유상증자에 참여하지 않았던 바이오젠이 2015년 2월 유상증자엔 참여한 것 등을 ‘유의미하다’고 판단했다면 이미 9월에 회계기준 변경을 검토했어야 한다는 것이다.

전 교수는 “9월과 12월 사이에 오히려 바이오젠은 콜옵션 행사와 관련한 의사를 접은 것으로 파악이 됐고 2015년 8월에는 유상증자에도 참여하지 않는 등 지배력 행사와 관련한 표시가 없었다”며 “3개월 사이 자의적인 회계처리를 했다고 볼 수밖에 없다”고 말했다.

특히 삼성 측이 주된 근거로 드는 9월 이후 발생한 바이오시밀러 2건의 국내 허가는 삼성바이오로직스가 에피스 평가 가치를 산출할 당시에는 전혀 반영하지 않은 자료라는 지적이 나온다. 안진회계법인은 2015년 상반기 말 기준으로 현금흐름할인(DCF) 방식을 통해 에피스의 가치를 4조8100억 원으로 평가했고 이 숫자를 삼성바이오로직스는 2015년 말 재무제표에 반영했다. 2015년 상반기 중 바이오시밀러 2건은 유럽의약품청(EMA)에 허가를 신청해 놓은 상태에 불과했고 임상 3상을 완료한 후 국내 승인을 기다리고 있었다.

전 교수는 “금감원이 고의성 판단과 관련해 제시할 결정적인 증거가 등장하지 않은 상황이지만 객관적인 사실들과 반대로 처리된 회계처리를 놓고 봤을 때 이미 고의성이 충분해 보인다”고 지적했다.