서진시스템은 금속가공 기술 및 시스템 설계 역량을 바탕으로 각종 통신장비, 휴대전화, 반도체장비 등의 함체, 구조물, 전기구동장치 등을 제조·판매하고 있다. 서진시스템은 2015년 텍슨 인수와 함께 통신장비, 반도체, ESS 제품에도 진출했으며, 2016년 상반기 삼성전자 스마트폰 서브어셈블(SUB ASSEMBLE) 등의 추가적인 사업을 영위 중이다. 지난해 3월 상장한 서진시스템은 2017년 역대 최대 매출을 기록하면서 빠른 성장세를 이어가고 있다.

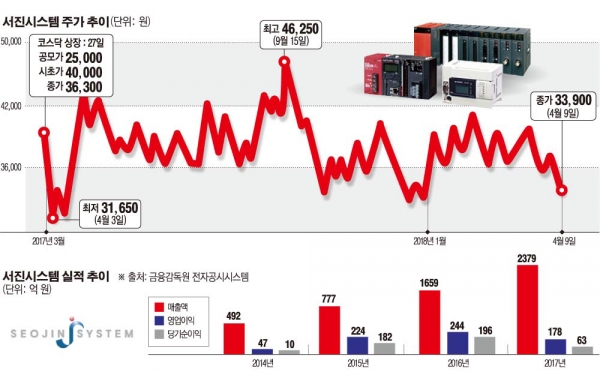

◇낮은 공모가에 투자자 대거 몰려… 공모가 최상단 결정 = 통신·방송장비 제조업체인 서진시스템은 4차 산업혁명 수혜주로 거론되면서 지난해 3월 코스닥 문턱을 넘어섰다. 승승장구하던 바이오주들 가운데 4차 산업혁명주로 빛을 낸 서진시스템은 상장 전부터 많은 인기를 누렸다.

서진시스템은 상장에 앞서 기관투자가 대상 수요 예측에서 공모 희망가(1만1000~2만5000원) 최상단에 공모가를 결정했다. 일반투자자 대상 공모 청약 결과도 742.06대 1의 경쟁률을 기록하며 2조6528억 원의 청약증거금이 몰리는 등, 기관투자가는 물론 일반투자자들에게도 큰 인기를 누렸다. 이는 서진시스템의 기업가치 대비 공모가 밴드가 너무 낮다는 분석이 제기되면서 수요가 집중된 것으로 분석된다.

증권사 한 연구원은 “서진시스템의 경쟁력은 국내 공장은 연구개발(R&D) 등 일부만 담당하고 베트남에 생산설비 일체를 둬, 탁월한 원가 경쟁력을 보유하고 있다”면서 “중국 EMS 및 소재 기업과의 원가 측면에서도 월등한 가격 경쟁력”이라고 설명했다. 이어 “이처럼 원가 경쟁력을 갖춘 서진시스템은 알루미늄 가공 국내 최강자로 성장성에 비해 공모가가 낮은 수준”이라고 평가했다.

◇상장 6개월 만에 주가 4만6000원대 돌파 = 4차 산업혁명 수혜주로 기대감을 모았던 서진시스템은 상장 첫날 시초가 4만 원으로 시작했다. 공모가 대비 52% 높은 수준이다. 하지만 상장 첫날 기관들의 차익 매물이 쏟아지면서 결국 종가는 공모가 대비 6.63% 떨어진 3만6300원으로 장을 마감했다.

이후 기관들의 차익실현 물량이 지속되면서 주가는 5거래일 만에 3만1650원까지 떨어졌지만, 여전히 공모가 대비 높은 상승률을 기록했다. 이후 서진시스템의 올해 실적 성장에 대한 기대감이 높아지면서 매도 공세를 펼치던 기관들이 다시 매수 대열에 동참하면서 주가를 끌어올리기 시작했다. 상장 6개월 만에 주가는 4만6000원대를 돌파하면서 최고가를 기록했다.

최근의 주가 추이는 3만 원 중반대에서 4만 원 초반대의 박스권을 형성하면서 등락을 거듭하고 있는 것으로 분석된다. 특히 최근 하락세는 매출 대비 영업이익이 큰 폭으로 하락한 데 따른 것으로 풀이된다. 서진시스템은 상장 직전까지 큰 폭의 성장세를 이어왔다. 2014년 47억 원에 불과하던 영업이익은 2015년 224억 원을 기록하면서 5배가량 성장했다. 2016년에도 성장세를 이어가면서 244억 원의 영업이익을 기록했지만 2017년 매출액은 178억 원으로 마이너스(-) 성장을 기록했다.

이처럼 영업이익이 꺾인 것은 영업의 문제는 아니다. 스톡옵션 시가 평가에 따른 일시적 비용 21억 원이 반영된 데 따른 것이다. 반면 지난해 매출은 43.5% 성장했다.

◇모바일·반도체장비·ESS 부품 등 전 부문 매출 증대 = 지난해 일시적인 요인으로 실적이 저조했지만 올해 서진시스템의 실적은 다시 최대치를 경신할 것으로 기대되고 있다. 박종선 유진투자증권 연구원은 “지난해 4분기 잠정 실적은 통신장비 실적이 이월되면서 전년 대비 크게 부진했던 것으로 나타났지만 매출 비중이 큰 통신장비 부품 매출이 일부 이월되면서 올 1분기 매출은 사상 최대 매출을 달성할 것”이라고 주장했다.

실제로 모든 사업부에서 고르게 매출 증대가 나타나고 있는 것으로 분석된다. 지난해 모바일 부품, 반도체 장비 부품, 에너지 저장시스템(ESS) 부품 등이 각각 38.7%, 16.5%, 16.2% 증가했다. 지난 4분기 영업이익률은 일시적 비용을 제외할 경우 12.8%에 달하는 양호한 수준을 기록하고 있는 것.

박 연구원은 “인도 중심의 통신장비 부품 매출이 상반기에 높은 성장을 보이고 있는 가운데 하반기에는 5G 관련 매출이 본격화될 것”이라며 “ESS사업 성장 가속화와 반도체 등의 부품 매출도 성장할 것”이라고 강조했다.

이동윤 한국투자증권 연구원도 “기존 핵심 사업군인 통신장비, 휴대폰, 반도체 부품사업의 매출이 증가하는 가운데 자동차 부품 매출도 빠르게 늘고 있다”면서 “아직 매출 기여도는 낮지만 가전제품, 중공업 분야가 성장하고 있는 점도 긍정적”이라고 내다봤다.