유동성 위기로 어려움을 겪던 두산그룹에 대한 긍정적인 전망이 나오고 있다. 두산엔진 사업부문 매각이 그 시발점이다. 지주회사인 ㈜두산의 면세점 사업 확장과 연료전지 사업 확대도 긍정적이다. 여기에 소형 건설기계 전문 업체인 두산밥캣은 북미와 유럽 주택경기 회복세에 따라 실적이 호전되고 있다.

20일 관련업계에 따르면 두산그룹은 두산엔진 사업부문 매각대금 유입 등에 따라 약 2400억 원의 순차입금이 감소하게 됐다. 조수희 한국신용평가 수석애널리스트는 “두산은 이번 합병과 매각을 통해 자금조달여건의 개선, 연결기준 순차입금 감소 등의 효과를 얻을 수 있다”며 “재무융통성 측면에서 긍정적인 요인으로 판단한다”고 말했다.

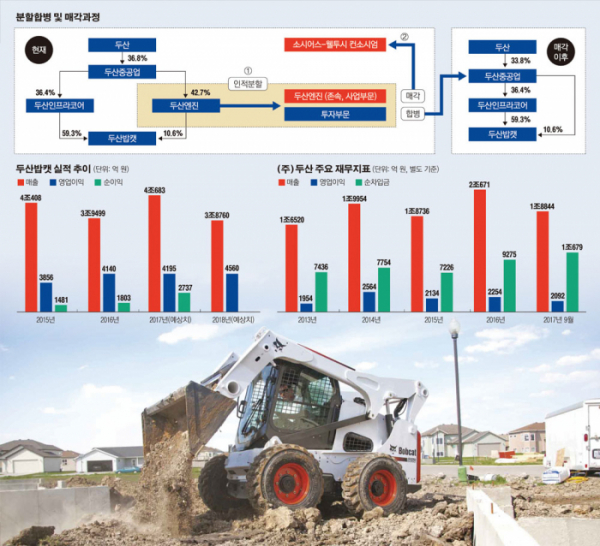

두산중공업은 지난 13일 이사회 결의를 통해 두산엔진 분할과 매각을 결정했다. 두산엔진의 투자부문은 분할해 두산중공업에 흡수합병하고 사업부문은 두산엔진에 존속시켰다. 사업부문에 대한 지분(42.66%)은 소시어스 웰투시 컨소시엄에 822억 원에 매각하기로 했다. 두산엔진의 인적분할 후 사업부문의 가치는 약 3500억 원 안팎에서 형성됐다.

지주회사인 ㈜두산은 면세점 사업과 연료전지 사업에 집중하는 모양새다. 이 회사는 지난 16일 자회사인 두타몰을 흡수합병한다고 밝혔다. 회사 측은 “완전자회사의 흡수합병을 통해 경영효율성을 제고하고자 한다”고 설명했다. 두산은 박용만 두산인프라코어 회장의 아들인 박서원 전무를 중심으로 면세점 사업 확대에 박차를 가하고 있다. 관련 업계는 부동산 임대업을 영위하는 두타몰과 두산의 면세사업 통합이 ‘시너지 효과’를 창출할 것으로 예상하고 있다.

미래 먹거리인 연료전지 사업도 자리를 잡아가고 있다. ㈜두산은 1월 1600억 원 규모의 남부 신인천 프로젝트 수주에 성공한 바 있다. 추가 수주가 예상되는 가운데 1분기 안에 작년 수주잔고(3200억 원) 달성이 유력하다. 올해 ㈜두산의 자체사업 영업이익은 지난해보다 약 25% 증가한 3055억 원을 기록할 전망이다.

두산밥캣 역시 전망은 밝다. 두산밥캣은 매출의 67%가 북미지역에서 발생한다. 주된 전방산업은 북미 주택경기다. 2009년 금융위기 이후 미국 시장 신규주택착공 물량은 꾸준한 증가세를 보이고 있다. 올해 1월 주택착공실적은 전월 대비 9.7% 증가한 132만5000호를 기록했다. 전체 매출의 약 30%를 차지하고 있는 유럽의 경우도 최근 주택착공지수가 상승함에 따라 지난해부터 건설기계류 판매가 증가세를 보이고 있다.

두산밥캣의 올해 매출액과 영업이익은 각각 3조6256억 원, 4332억 원에 달할 전망이다. 순이익은 전년 대비 약 4% 늘어나 2849억 원에 달할 것으로 추정된다. 북미 주택경기 호황과 인프라 투자 활성화 기조 등이 향후 이익 증대에 긍정적으로 작용할 것으로 관측된다.

한편, 두산밥캣은 중대형 건설기계(Heavy) 사업부를 모회사인 두산인프라코어에 양도하면서 소형 건설기계(Compact) 사업 부문에 역량을 집중한다는 계획이다. 두산밥캣 관계자는 “자체 실적이 개선됨에 따라 두산인프라코어에서 받아온 중대형 건설기계 사업부를 다시 이전할 수 있었던 것”이라고 설명했다.