녹용 유래 신약 ‘EC-18’ ARS 적응증 개발 중…美에 MRI 조영제 815억 수출 계약

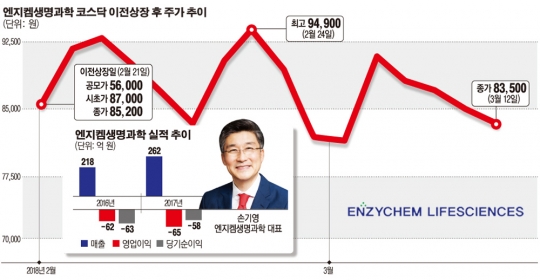

엔지켐생명과학은 지난달 21일 코넥스에서 코스닥시장으로 이전 상장했다. 이 회사는 녹용에서 유래한 신약물질로 임상을 진행하는 등 연구개발(R&D) 결과를 인정받아 코넥스에서도 ‘우량주’였다. 이 회사의 지난해 코넥스 누적 거래량은 223만 주에 달했다. 이는 코스닥 전체 거래량의 3.8%에 해당하는 수치다.

코스닥 이전 상장 한 달 전부터 엔지켐생명과학은 7만~8만 원대 가격으로 거래됐다. 수요 예측이 진행된 지난달 16일에는 8만8600원까지 치솟았다. 당초 제시한 희망 공모가는 2만7000원에서 3만7000원 사이였지만, 상장이 한 차례 연기됐다. 코넥스 평균 주가에서 30% 범위 이내 할인율을 산정해야 한다는 금융위원회 규정을 맞추지 못했기 때문이다. 결국 회사 측은 공모 희망가액을 4만5000~7만 원으로 높여 재상장을 추진했다.

엔지켐생명과학의 수급은 기관투자자들이 뒷받침하고 있다. 통상 코넥스에서 이전 상장한 기업들을 기관들이 외면했던 것과 비교할 때 이례적인 관심이다. 기관은 지난달 22일부터 이달 9일까지 11거래일 연속 순매수했다. 이 기간 순매수 금액은 130억 원을 넘어섰다.

현재 주가 흐름도 나쁘지 않다. 엔지켐생명과학의 주가는 9일 종가 기준 8만3300원으로 공모가보다 48% 높은 수준이다. 최근 주가는 소폭 하락세를 보이고 있지만, 개발 중인 신약의 판매 허가가 임박해 실적 상승 여건이 갖춰졌다는 평을 얻고 있다.

◇희귀 의약품 임상 순항…올해 판매 허가 기대 = 엔지켐생명과학은 기업공개(IPO)를 성공적으로 마친 뒤 사업 확대에 박차를 가하고 있다. 이번 공모로 유입되는 금액은 207억~284억 원이며 공모자금의 80%는 신약 개발, 20%는 시설운영자금으로 사용될 예정이다.

엔지켐생명과학의 녹용 유래 합성 신약 ‘EC-18’은 호중구감소증, 구강점막염, 급성방사선증후군 등 3가지 적응증으로 개발 중이다. 이 중 호중구감소증, 구강점막염 모두 항암 치료 과정에서 나타나는 부작용인데, 이를 치료함으로써 항암 치료를 유지할 수 있다. 회사 측은 현재 준비 중인 3건의 임상 모두 올해 중으로 조건부 판매 허가가 가능할 전망이라고 기대했다.

또 급성방사선증후군(ARS) 적응증은 지난해 12월 미국식품의약국(FDA)으로부터 희소질환치료제로 지정받았다. 시판 허가를 받게 되면 7년간 판매 독점권, 세금 감면 혜택, ARS 치료제에 대한 신속한 심사, 임상 2상 후 조건부 판매 가능 등의 혜택이 주어질 예정이다.

회사 측은 제품 승인 후 성과 보상 차원에서 신속심사바우처(PRV) 획득을 목표로 하고 있다. PRV는 제품 승인 이후 6개월 이내 판매 허가 심사를 가능하게 하는 바우처다. 기업 간 매매가 가능하며, 최근 거래된 가격은 평균 2억 달러(약 2140억 원)에 달한다.

김형수 케이프투자증권 연구원은 “급성방사선증후군의 희귀 의약품 지정으로 임상 2상 이후 상업화가 가능하다”면서 “구강점막염은 현재 FDA가 신속심사 해당 여부에 대해 검토 중인데, 개발 제품 중 75%가 신속 심사 및 희귀 의약품으로 지정받아 선정이 무난할 것으로 예상한다”라고 말했다.

◇주가 고공행진에도 실적 우려는 여전 = 엔지켐생명과학은 2014년부터 적자를 지속하고 있다. 지난해 3분기에도 48억 원의 영업손실을 기록했다. 주가가 오르는 데 반해 실적은 적자가 지속돼 투자자들은 주의를 기울일 필요가 있다.

올해도 흑자 전환은 어려울 것으로 보인다. 금융정보업체 에프앤가이드는 엔지켐생명과학의 올해 영업손실을 95억 원으로, 당기순손실은 98억 원으로 각각 예상했다. 한국거래소 관계자는 “코스닥 바이오 상승장의 영향으로 엔지켐생명과학의 주가도 크게 상승했다”면서 “신약 개발사의 경우 연구개발 비용이 크게 반영돼 흑자를 내기 어렵지만, 적자가 지속된다면 관리종목 지정 등 거래가 제한될 가능성이 있어 투자에 유의해야 한다”고 말했다.

회사 측은 우선 매출 증대에 주력할 예정이다. 지난달 27일 미국 조영제 판매 전문 제약사와 815억 원 규모의 MRI 조영제 수출 계약을 체결했다. 계약금은 2016년 매출액 218억 원과 비교할 때 3배 이상 상승한 수치다. 계약 기간은 이달 26일부터 2029년 12월 31일까지로, 2020년부터 본격적으로 매출이 발생될 전망이다.

엔지켐생명과학 관계자는 “이번 계약은 글로벌 기업이 독점하고 있는 시장에서 제네릭 제품을 상용화한 것이 의미가 있다”면서 “올해 안으로 한국과 미국, 유럽, 일본을 비롯한 다양한 국가에 품질 인증을 완료하고 판매에 들어갈 예정”이라고 말했다.