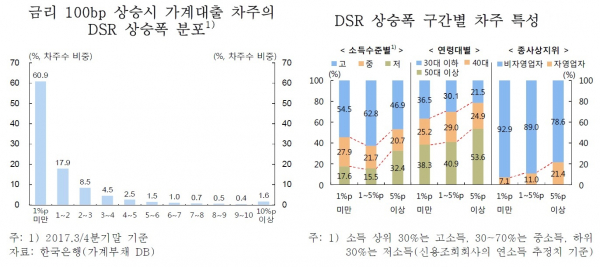

대출자 DSR 10명중 6명은 1%p 미만 상승..저소득·50대이상·자영업자 중심 5%p 이상 올라

대출금리가 일시에 100bp(1bp=0.01%포인트)가 올라도 대출자들의 상환부담이 낮다는 분석결과가 나왔다. 다만 소득 하위 30%의 저소득층과 50대 이상, 자영업자들의 경우 상대적으로 부담스런 상황에 직면할 가능성이 높았다.

다만 저소득층의 32.4%, 자영업자의 21.4%, 특히 50대 이상의 53.6%에서는 5%포인트 이상 오를 것으로 봤다. 특히 DSR 상승폭이 5%포인트 인상인 구간에서 저축은행 금리 20% 이상 신용대출이나 상호금융 2억원 이상 일시상환 대출 등이 있는 고위험대출 보유자 및 다중채무자이면서 하위 30% 저소득자 또는 7~10등급 저신용 취약차주 비중은 각각 32.3%와 12.0%에 달했다. 이는 DSR 상승폭 1%포인트 미만 구간에서 같은 차주 비중이 각각 8.0%와 6.2%에 그치는 것과 대조를 이뤘다.

DSR 상승폭이 큰 구간에서는 대출건수가 많은 차주 비중이 높았고, 부동산금융 규제가 완화된 2014년 3분기(7~9월) 이후 주택담보대출 잔액이 늘어난 차주 비중이 높게 나타났다. 실제 이 구간에서 대출건수가 3건 이상인 비중은 35.6%에 달해 1%포인트 미만 구간(11.4%)의 3배 이상을 기록했고, 2014년 3분기부터 2017년 3분기중 주담대 잔액이 증가한 비중도 69.4%로 1%포인트 미만 구간(32.2%)의 두 배에 달했다.

이는 저금리 하에서 주택시장 호조로 대출을 늘려왔던 다주택자 등을 중심으로 향후 대출금리 상승시 이자부담이 높아질 개연성이 있음을 시사한다는게 한은 측 설명이다. 다만 다주택자의 경우 처분가능소득 대비 원리금상환액 비율이 대체로 양호한 수준이라고 덧붙였다.

변성식 한은 안정총괄팀장은 “대출금리가 오를 경우 고위험대출 취약차주의 부담이 더 커진다는 결과가 나온 것”이라고 설명했다.