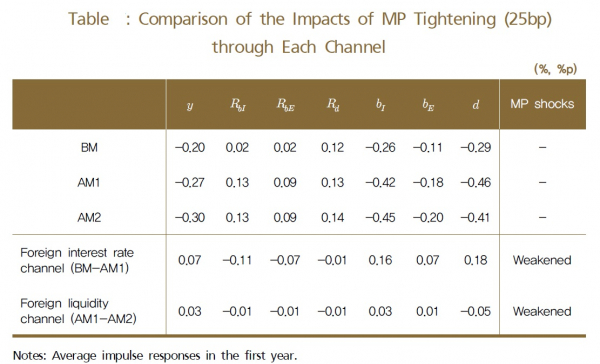

금리인상 1년간 완전개방경제시 2bp 상승 vs 폐쇄경제시 13bp 상승

기준금리를 인상하더라도 은행의 개방도에 따라 대출금리 상승폭과 대출규모 감소폭에 편차가 큰 것으로 나타났다.

(한국은행)

반면 폐쇄 경제에서 가계 및 기업 대출금리는 각각 13bp와 9bp 상승했다. 대출규모는 가계의 경우 0.45%, 기업의 경우 0.20% 감소했다.

결국 금리인상에도 불구하고 완전 개방된 은행이 폐쇄경제 은행보다 가계 및 기업 대출금리 상승폭은 각각 11bp와 7bp 낮았고, 대출규모 감소폭도 각각 0.19%포인트와 0.09%포인트 적었다.

이는 은행부문이 개방돼 있는 경우 자국 정책금리 조정이 국내 금융경제에 미치는 효과가 약화됨을 의미한다. 이에 따라 정책금리 결정이 대출금리과 실물경제를 통한 파급효과가 제한적일 가능성을 시사한다.

(한국은행)

소인환 과장은 “소규모 개방경제에서 은행부문이 개방된 경우 그렇지 않은 경우에 비해 자국 통화정책의 파급효과는 약화되는 반면, 해외 통화정책 충격이 국내 금융·경제에 미치는 영향력은 확대될 가능성이 있음을 시사한다”며 “통화정책 수행시 국내 은행의 대외 익스포저, 주요국의 통화정책 기조 변화 등에 대해서도 면밀히 점검할 필요가 있겠다”고 전했다.