은행의 총 대출금 가운데 가계대출이 차지하는 비중이 13년 만에 가장 낮은 수준으로 떨어졌다. 부동산시장 불황으로 집값이 떨어지자 가계가 집을 담보로 은행권에서 빌릴 수 있는 돈이 줄어든 것이 주요인이다. 반면 2금융권 대출은 늘어나는 추세다.

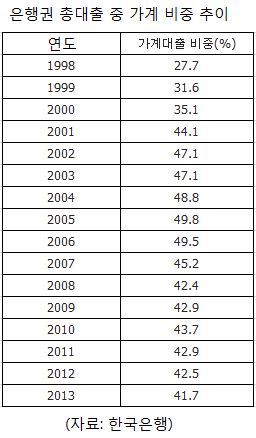

25일 한국은행에 따르면 지난해 말 현재 은행이 가계에 빌려준 돈은 481조1131억원으로 전체 대출의 41.7%를 차지했다. 이는 2000년 가계대출 비중이 35.1%를 기록한 이래 가장 낮다.

2001년 44.1%에서 2005년 49.8%로 정점을 찍은 가계대출 비중은 정부의 가계대출 억제 정책으로 2007년부터 둔화하기 시작했다. 2008년에는 미국발 금융위기 여파로 42%대로 떨어졌고, 2010년부터 4년 연속 하락세를 이어가고 있다.

지난해 가계 대출이 곤두박질한 것 부동산시장의 장기 불황과 주택담보대출을 갚는 데 어려움을 겪는 '하우스푸어'의 등장이 가장 큰 원인으로 분석된다.

이와 함께 경기 침체가 길어지면서 가계의 소득 증가세가 둔화하자 총부채상환비율(DTI)에 따른 대출 가능 한도가 정체된 것도 영향을 미쳤다. DTI는 담보대출을 받는 채무자의 소득으로 대출금을 얼마나 잘 갚을 수 있는지 판단해 대출 한도를 정하는 제도다.

은행권 가계대출이 줄자 가계가 대출심사 문턱이 더 낮은 2금융권 가계대출은 크게 증가했다. 비은행예금취금기관의 대출금 총액 중 가계대출이 차지하는 비중은 2008년 44.5%에서 6년 연속 증가해 작년에는 57.2%를 기록했다.

은행권보다 대출금리가 높은 비은행권 대출이 늘어나자 가계빚의 질은 더욱 악화되고 있다는 분석이다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)