‘사금고화’ 심각, 금융사고 위험 높아… 현행법상 은행과 달리 소유 규제 없어

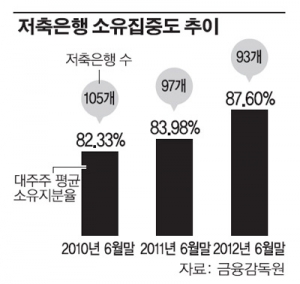

11일 금융감독원에 따르면 저축은행 평균 대주주 소유지분율(특수관계인 포함)은 2010년 6월말 82.33%에서 2011년 6월말 83.98%, 2012년 6월 말 87.60%으로 꾸준히 증가한 것으로 나타났다.

금감원 관계자는 “저축은행 대주주 지분율이 올라간 것은 최근 몇년간 비교적 소유집중도가 낮은 상장된 저축은행들이 퇴출됐기 때문”이라며 “실제로 대주주 지분율에는 큰 변화가 없다”라고 설명했다.

그러나 현재 90%에 이르는 저축은행 대주주 지분율은 낮춰야 한다는 지적이다. 현행 법상 저축은행은 은행과 달리 대주주 소유 규제가 존재하지 않아 동일주주의 대규모 지분 축적이 용이하게 끔 돼 있다.

손상호 한국금융연구원 선임연구위원은 “금융회사 대주주 지분율이 90% 가까이 되는 것은 세계적으로 이례적”이라며 “당장 해결하기 힘들겠지만 대주주의 지나친 소유집중 문제를 개선하기 위해 상장 등을 통해 단계적으로 낮춰나가야 한다”라고 강조했다.

이시연 금융연구원 연구위원은 “저축은행 소유 규제 마련에 대한 논의가 적극적으로 이뤄지지 않고 있다”며“저축은행의 소유·지배권이 동일 주주에게 크게 집중되면 대주주의 이익에만 크게 치우친 의사 결정이 내려지고 대주주의 고수익·고위험 추구 성향으로 다양한 이해관계자들의 이익을 침해할 수 있다”라고 지적했다.

강형구 금융소비자연맹 국장도 “저축은행 대주주의 권한이 막강함에 따라 대주주의 사금고화로 인한 구조적 부실화가 불가피하다”며 “대주주가 보유한 저축은행 소유지분을 제한하거나, 소유와 경영 분리해 대주주가 아예 대출심사 과정에서 배제되도록 해야 한다”라고 제안했다.

이에 대해 금융당국 관계자는 “저축은행 소유지분 제한에 대해 개인의 재산권 침해 가능성, 제도의 실효성, 경영환경 악화 등으로 당장 규제하는 것은 힘들다”는 입장을 밝혔다.

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/320/200/2293226.jpg)