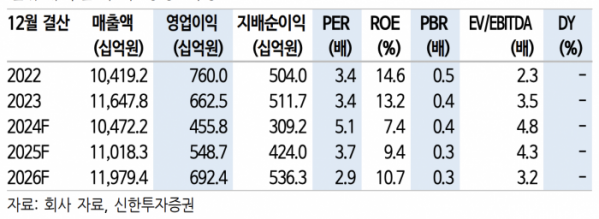

(출처=신한투자증권)

신한투자증권은 15일 대우건설에 대해 ‘해외수주보다 신규분양 확대가 중요하다’며 ‘매수’를 추천했다. 목표주가는 5300원을 유지했다.

김선미 신한투자증권 연구원은 “기대보다 규모는 축소됐으나 주력 지역·공종 중심의 해외수주 증가 기대 감은 유효하다”며 “다만 해외수주의 경우 수주 후 착공까지 장기간 소요된다는 점에서 대우건설의 실적 및 주가는 신규분양 추이에 더 민감하게 반응할 것으로 예상한다”고 전했다.

이어 “올해 3분기 대우건설의 실적은 연결 매출액 2조6000억 원, 영업이익 1224억 원으로 영업이익 기준 컨센서스에 부합할 것으로 예상한다”며 “전반적으로 2분기와 유사한 분위기의 실적을 예상한다”고 밝혔다.

그러면서 “주택부문 믹스 변화 효과 제한적인 가운데 일회성 손익 제거되며 토목, 플랜트 원가율이 정상화되고, 일부 베트남 개발사업 이익 발생, 프로모션 비용 등 증가로 판관비 부담 증가 등이 주요 내용”이라고 설명했다.

내년 상반기까지 다소 더딘 실적 흐름이 예상될 거란 관측이다. 3분기 내 수주 인식을 기대했던 대형 프로젝트가 다수 있었기 때문에 시장에선 해외수주를 기대했으나 아쉽게도 투르크메니스탄 수주 규모는 일부 축소(2건 중 1건 실주. 1건 대기 중, 금액 미정)됐다는 분석이다.

김 연구원은 “리비아 재건(9000억 원), 이라크 항만(1조8000억 원) 등은 연내·내년 초를 목표로 협상 진행 중”이라며 “높은 수주 가능성에도 불구하고 수주시점에 대한 불확실성이 주가 영향을 축소하고 있다”고 전했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)