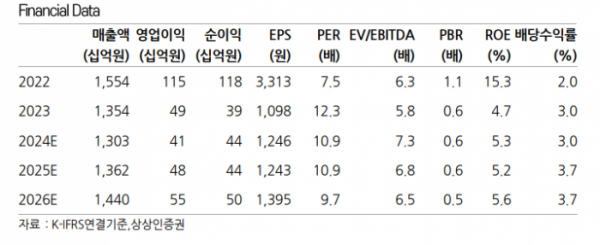

(출처=상상인증권)

상상인증권은 4일 신세계인터내셔날에 대해 기존 브랜드 이탈을 상쇄할 신규 브랜드 효과가 미미하다며 목표주가를 기존 2만2000원에서 1만7000원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

김혜미 상상인증권 연구원은 “신세계인터내셔날은 코스메틱 부문의 매출 성장과 라이프스타일 부문의 효율화로 인한 수익성 제고에도 불구하고 고금리, 고물가 등 소비침체 영향으로 국내와 해외 패션 부문의 실적이 악화되며 전사 실적도 역성장했다”고 밝혔다.

김 연구원은 “해외 패션은 어그, 사카이 등 기존 브랜드 일부와 더로우, 꾸레쥬 등 신규 런칭 브랜드 매출 확대에도 끌로에, 아크네와같은 대형 브랜드 종료 효과와 골프 사업 부진으로 실적이 감소했다”며 “화장품의 경우 수입 화장품 대비 자체 브랜드 성장률이 더 크게 나타난 점은 긍정적이지만, 간접비 부담 증가 요인으로 이익은 하락했다”고 분석했다.

이어 “1분기에 시작된 턴어라운드 추세가 이어질 것으로 전망했으나, 다시 감익했다는 점에서 다소 실망스럽다”며 “이에 신세계인터내셔날은 최근 국내 패션은 할리데이비슨 패션 라이선스 사업 등 각 부문에서 신성장 동력 추가에 만전을 기하고 있다”고 분석했다.

그러면서 “특히 색조 인디브랜드 어뮤즈의 경우 아직까지 연결 실적 편입 시점이 확정되지 않았고 지난해 수익성이 동사 코스메틱 부문 대비 월등하지는 않았던 점에서 당분간 관망이 필요하다”고 덧붙였다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)