한화투자증권, 투자의견 ‘매수’ 유지…목표주가 3800원으로 상향

한화투자증권은 HL D&I에 대해 주택 관련 리스크는 줄어들고 수익성 중심의 사업은 지속되고 있다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3400원에서 3800원으로 상향 조정했다. 전 거래일 기준 종가는 2650원이다.

3일 송유림 한화투자증권 연구원은 “우발부채 축소, 제한적인 미분양 리스크, 물량 및 원가율 회복 등 주택 관련 리스크가 거둬지는 만큼 주가 회복도 뒤따를 필요가 있다고 판단한다”고 했다.

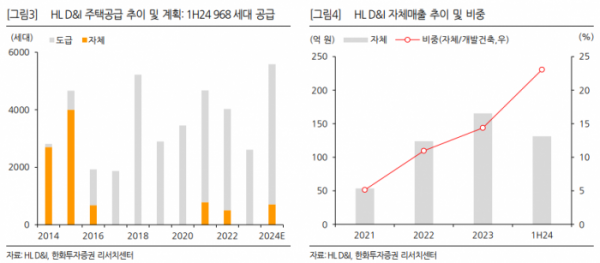

송 연구원은 “HL D&I의 상반기 매출액은 7918억 원, 영업이익은 295억 원으로 전년 동기 대비 각각 8.9%, 55.4% 증가했다”며 “자체 사업인 부천 소사 주상 복합의 매출 인식과 준공 정산이익과 도급증액 효과 등으로 상반기 개발건축 매출총이익률(GPM)이 13%대를 기록한 영향”이라고 했다.

그는 “자체 사업을 통한 실적 방어는 당분간 이어질 전망”이라며 “인천 작전동은 매출화가 이루어지고 있고, 이천 아미(금액 미정)와 울산 태화강(1638억 원)은 각각 올해 4분기와 내년 착공을 계획하고 있다”고 했다.

송 연구원은 “올해 상반기 신규 수주는 5963억 원으로 전년 동기 대비 58%가량 늘었다”며 “주택공급 계획도 연간 5580세대로 과거 3년 평균 대비 48%가량 많은 수준”이라고 했다.

그는 “동시에 재무 리스크도 점차 해소되고 있다”며 “7월 말 기준 미착공 프로젝트파이낸싱(PF) 보증잔액(도시정비 제외)은 170억 원이며, 공사 진행 중인 현장의 분양률은 93% 수준으로 파악된다”고 했다.

또 그는 “현재 차입금은 7330억 원(부채비율 263%) 수준이나 비주력 자산매각, 하반기 회수현금 등으로 일부 상환을 계획하고 있어 연말 부채비율 개선도 예상된다”고 덧붙였다.

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/320/200/2293226.jpg)