신한투자증권, 투자의견 ‘매수’·목표주가 9만4000원 유지

신한투자증권은 LX세미콘에 대해 투자의견은 ‘매수’, 목표주가는 9만4000원을 유지했다. 전 거래일 기준 종가는 7만2100원이다.

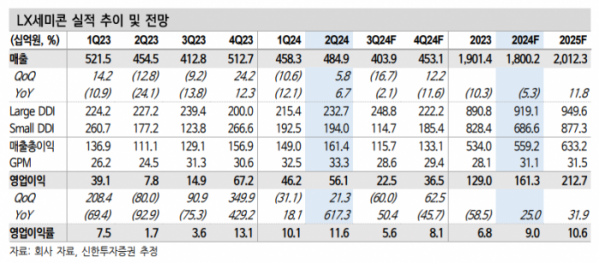

23일 남궁현 신한투자증권 연구원은 “2분기 실적은 매출액 4849억 원, 영업이익 561억 원으로 시장 기대치(500억 원)를 상회했다”며 “주요 배경은 스포츠 이벤트에 따른 전반적인 패널 수요 증가, 우호적인 환율 영향”이라고 했다.

남 연구원은 “올해 실적은 매출액 1조8000억 원, 영업이익 1613억 원으로 전망한다”며 “올해 정보기술(IT) 유기발광다이오드(OLED) 침투율 확대 및 세트 출하량 증가와 같은 우호적인 환경에도 역성장했다”고 했다.

그는 “북미 고객사의 스마트폰 DDI 이원화에 따른 소형 DDI 공급량 감소 및 IT OLED 수요 증가분에 대한 DDI 공급 지연이 원인”이라면서도 “주요 고객사의 OLED TV 출하량이 20% 증가하며 동사의 대형 DDI 매출 성장이 긍정적”이라고 했다.

![2월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/320/200/2278370.jpg)