BNK투자증권, 투자의견 ‘매수’ 유지, 목표주가 5만4000원으로 하향

BNK투자증권은 하나머티리얼즈에 대해 하반기 실적이 제한적일 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만6000원에서 5만4000원으로 하향 조정했다. 전 거래일 기준 종가는 4만400원이다.

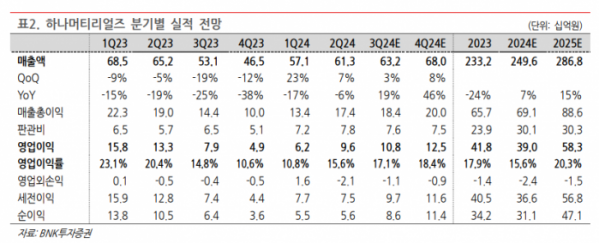

20일 이민희 BNK투자증권 연구원은 “올해 2분기 매출액은 613억 원, 영업이익은 96억 원을 기록해 각각 컨센서스 대비 각각 5%, 10% 하회했다”며 “분기 말 고객사 재고조정이 있었는데, 최근 낸드 수요가 약해지고 있는 것에 대한 선대응 조치로 판단된다”고 했다.

이 연구원은 “주요 수요처인 낸드 수요가 약해지면서 하반기 계절 성수기에도 불구하고 매출액은 제한적인 개선이 예상된다”며 “3분기 매출액은 632억 원, 4분기 680억 원으로 예상하며, 올해 연간 매출액은 이전 예상치(2703억 원)보다 낮은 2496억 원으로 전망한다”고 했다.

그는 “도쿄일렉트론(TEL)의 차세대 식각장비 공급은 내년 하반기 가동하는 삼성전자 P4에 V10이 채용되면서부터 본격 시작될 전망”이라며 “당분간은 테스트용 샘플 공급 수준에 그칠 것”이라고 했다.

이 연구원은 “올해와 내년 매출액을 각각 8% 하향 조정하고, 영업이익도 18%, 28% 하향조 정하며 목표주가를 5만4000원으로 하향 조정한다”면서도 “최근 하나머티리얼즈 주가는 미국 경기침체 리스크를 반영하며 이미 역사적 주가순자산비율(PBR) 밴드 저점까지 하락한 상태여서 지나친 저평가 국면에 있다”고 했다.

또 그는 “단기 모멘텀은 없지만, 긴 호흡의 관점에서 접근할 필요가 있다”며 “투자의견 ‘매수’를 유지한다”고 했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)