(출처=NH투자증권)

NH투자증권은 31일 삼성SDI에 대해 지금까지 가장 견조한 실적을 보여줬지만 높은 유럽향 비중에 따른 수요 부진 여파로 실적 눈높이 하향 조정이 불가피하다고 말했다. 목표주가는 기존 54만 원에서 43만 원으로 낮춰잡았으며, 투자의견은 매수로 유지했다.

주민우 NH투자증권 연구원은 “전반적인 전기차 수요 부진이 나타나고 있으나 특히 유럽 중심의 부진이 두드러지고 있는데, 동사는 유럽향 비중이 약 60%로 경쟁사 대비 높아 현 상황에 취약한 구조”라면서 “가장 안정적인 판매 성장을 보여줬던 BMW 조차도 최근 볼륨 성장률이 둔화되며 재고조정이 필요한 상태”라고 설명했다.

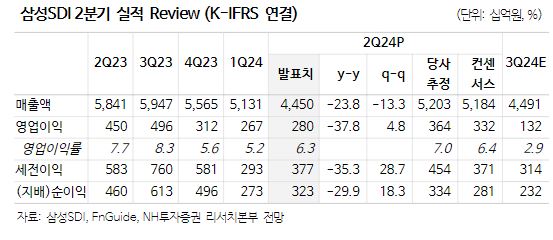

이어 주 연구원은 “2분기 매출액은 4.5조원, 영업이익은 2,802억 원으로 컨센서스를 각각 14%, 16% 하회했는데, 영업이익 내 AMPC는 79억 원을 반영했다”면서 “부진한 실적 원인은 전방 수요 감소에 따른 판매량 감소 및 가동률 조정으로 부문별로는 소형전지 매출액이 지난 분기대비 10% 하락으로 부진했으나, 일회성 보상금(1,000억 원 초반 추정) 반영으로 수익성은 +하이싱글을 기록했다. 보상금 제외 시 적자 전환했다”고 말했다.

아울러 그는 “3분기 매출액은 4.5조원, 영업이익은 1,318억 원으로 컨센서스를 크게 하회할 전망”이라면서 “소형전지 매출이 전 분기 대비 12% 하락으로 둔화되며 적자 폭 확대가 예상되고, 전기차 매출은 분기 대비 3% 증가, ESS 매출은 분기대비 22% 성장 전망”이라고 했다.