(출처=대신증권)

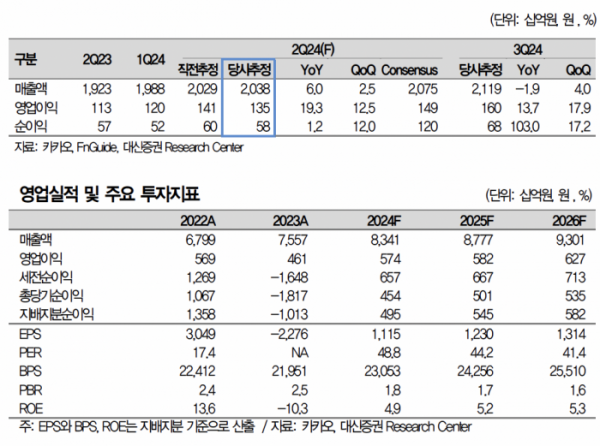

대신증권은 1일 카카오에 대해 ‘컨텐츠 자회사들의 실적 부진 지속’이라며 ‘매수’를 추천했다. 목표주가는 6만 원으로 기존 대비 11.8% 하향 조정했다.

이지은 대신증권 연구원은 “카카오게임즈, 카카오뱅크, 카카오페이 등 주요 자회사의 지분가치는 현재 시장가를 반영하여 총 자회사 지분가치 18조6000억 원으로 산출했다”며 “목표주가 하향 배경은 글로벌 시장 대비 광고 업황 회복이 더딘 국내 상황을 반영했다”고 전했다.

이어 “광고 업황의 영향이 상대적으로 큰 동사의 별도 사업가치 산정 시 글로벌 유사비교기업(peer) 대비 멀티플 30% 할인 적용하여 사업가치를 기존 대비 27% 하향 조정했다”고 덧붙였다.

특히 자회사 실적 부진이 마케팅비 증가로 이어지며 영업이익이 컨센서스를 하회할 것으로 내다봤다. 2분기 카카오의 실적은 매출액 2조384억 원, 영업이익 1354억 원으로 각각 전년 동기 대비 6.0%, 19.7% 증가할 거란 예측이다.

이 연구원은 “영업이익은 컨센서스를 하회할 것으로 전망한다. 게임, 음악 사업 부문 실적 부진과 마케팅비 증가 등의 영향”이라며 “전반적으로 본업 실적은 전 분기와 유사한 수준을 예상한다”고 밝혔다.

이어 “컨텐츠 사업부문의 경우 탑라인의 아쉬운 성장과 마케팅비 증가 예상. 종합적으로 동사의 2분기 부진한 실적이 예상됨에 따라 실적 시즌 주가 횡보를 전망한다”고 강조했다.

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/320/200/2293226.jpg)