키움증권, 투자의견 ‘매수’ 유지…목표주가 83만 원으로 상향

키움증권은 삼양식품에 대해 미국과 유럽을 중심으로 매출이 성장하면서 전반적인 실적이 개선될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 66만 원에서 83만 원으로 상향 조정했다. 전 거래일 기준 종가는 61만2000원이다.

14일 박상준 키움증권 연구원은 “삼양식품의 2분기 영업이익 전망치를 812억 원으로 상향 조정한다”며 “평균판매단가(ASP)와 수익성이 높은 수출의 증가세가 예상보다 가파르게 나타나면서 전사 매출총이익률을 상향 조정했기 때문”이라고 했다.

박 연구원은 “2분기 수출 호조는 중국 온라인 채널 정상화, 미국‧유럽 메인스트림 채널과 아시안 마트 입점 등에 기인한 것으로 판단된다”며 “특히 미국‧유럽 수요의 빠른 증가에 힘입어 과거 대비 중국의 계절적 수요 변동이 전사 실적에 미치는 영향을 완화시켜 줄 것”이라고 봤다.

박 연구원은 “현재 불닭볶음면의 수출이 급증하고 있는 미국과 유럽은 타 지역 대비 물가 수준이 높아서 ASP가 상대적으로 높고, 라면과 같은 저가 식품의 수요가 증가하기 좋은 환경”이라며 “따라서 미국‧유럽 매출 비중 증가, 유통 채널 수 증가에 따른 협상력 상승 등의 효과에 힘입어 추가적인 ASP 상승이 가능할 것”이라고 했다.

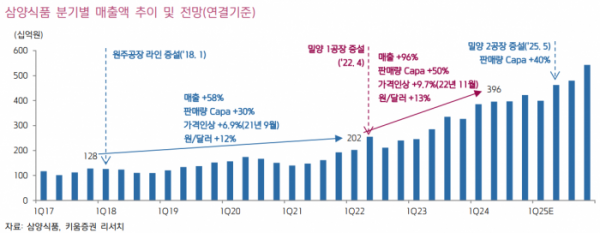

그는 “생산능력(CAPA)도 내년 5월 밀양 2공장 완공 이후 판매량 기준으로 40% 정도 상향될 예정”이라며 “밀양 2공장 증설 이후 ASP가 높은 미국과 유럽 중심의 판매 증가가 기대되고, 신규 유통 채널 확대 및 현지 판매 법인 설립 가능성이 있다는 점을 감안하면 2공장 완공 이후 분기 최대 매출은 CAPA 증가율 이상으로 증가할 가능성이 높다”고 했다.

또 그는 “주력 브랜드인 불닭볶음면의 수출이 미국과 유럽 시장으로 확장되면서 업종 내에서 차별적인 성장을 보여줄 것”이라고 덧붙였다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)