투자의견 ‘매수’ㆍ목표주가 1만8800원 제시

밸류파인더는 29일 디와이파워에 대해 글로벌 건설시장이 중장기적으로 우호적이고, 실적이 꾸준하고 자본 성장이 지속되고 있다며 디와이파워에 대해 투자 의견을 '매수', 목표 주가를 1만8800원으로 제시했다.

밸류파인더에 따르면 디와이파워는 디와이의 유압기기 사업부에서 인적분할을 통해 설립됐으며, 2015년 코스피 시장에 상장한 건설기계장비업체다. 매출액의 97%가 유압 실린더로, 장비별로는 굴삭기용 65%, 고소작업 15%, 기타 20% 내외로 구성된다. 판매처는 한국을 비롯해 미국, 일본, 인도, 유럽, 중국까지 글로벌 전 영역에 걸쳐 있다.

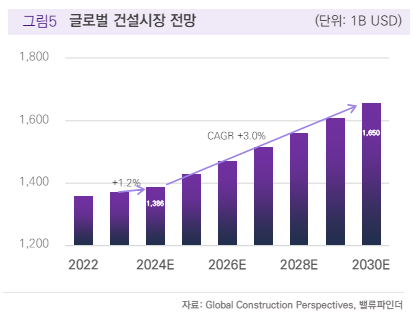

밸류파인더 이충헌 연구원은 "디와이파워는 지역에 따라 차별화되는 글로벌 건설 경기의 수혜를 볼 수 있다"라며 "미국의 경우 바이든 대통령의 1조2000억 달러 규모의 인프라 투자 및 일자리 법안 등 정부의 인프라 지출 및 프로젝트 증가로 수년간 지속적인 혜택을 받을 것으로 예상한다"라고 전했다.

이어 "유럽은 경기 둔화에 따른 수요 부진이 지속될 것이라는 전망이 나오고 있고, 중국의 건설 경기 회복은 지연되고 있다"라고 했지만 "네옴시티를 필두로 중동의 활발한 인프라 투자가 진행되고 있으며, 글로벌 공급망의 새로운 핵심 국가로 떠오르는 인도의 고성장, 아시아 태평양 지역의 회복, 라틴 아메리카 및 일부 신흥국들의 성장 등으로 상쇄될 것으로 전망한다"라고 덧붙였다.

이 연구원은 "우크라이나 전쟁이 장기화하며 재건 비용 추정치는 지속 상향되고 있다"라며 "종전 이후 본격적인 재건사업이 시작되면 대규모 건설 장비가 필요할 것으로 예상하는데, 유럽, 미국, 한국 등 대부분 국가에 다양한 고객사를 두고 있는 동사에 직접적 수혜가 가능할 것으로 전망한다"라고 내다봤다.

그는 "동사는 올해 영업실적은 매출액 4500억 원, 영업이익 330억 원으로 견조한 실적을 전망한다"라며 "글로벌 건설 경기의 변동성에도 불구하고 수년간 꾸준한 매출 성장세와 높은 한 자릿수 수준의 이익률을 유지해왔다"라고 설명했다.

더불어 "안정적인 실적에 더해 향후 글로벌 건설 경기 회복, 재건 사업 등의 모멘텀이 부각되며 동사의 기업가치 재평가가 이뤄질 것으로 전망한다"라며 "글로벌 업황에 따른 실적 개선이 이뤄진다면 목표주가의 추가적인 상향도 가능하다고 판단한다"라고 의견을 제시했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)