하나증권은 14일 월트 디즈니에 대해 실적 불확실성이 다소 확대되겠지만, 인기 IP 영화 개봉, 스트리밍 서비스 통합 등의 요인으로 수익성이 늘어날 것으로 전망했다.

하나증권 이기훈 연구원은 "지난 3분기 디즈니의 스트리밍 플랫폼 디즈니플러스 가입자 성장 둔화 및 인도 스포츠 서비스의 계절적 요인에 따른 영업적자, 그리고 코로나 이후 폭증했던 파크 수요 정상화 등에 따른 보수적인 실적 가이던스로 수익성에 대한 불확실성이 다소 확대됐다"라고 전했다.

다만 "장기적인 관점에서 내년 스트리밍 사업의 수익성 확대 전망에는 변함이 없고, 6월 <인사이드아웃2>부터 연말 <모아나2>까지 인기 지식재산권(IP)의 속편이 연이어 개봉되는 만큼 하반기 이후를 기대해 볼 만 하다"라고 설명했다.

더불어 "지난 3월 출시한 디즈니플러스·훌루 통합 서비스 초기 성과는 긍정적인 것으로 확인되고, 스포츠 콘텐츠에 대한 수요가 여전히 강력한 상황에서 ESPN을 추가로 제공함에 따라 가입자 증대 및 시청 시간 증가가 예상된다"라며 "향후 광고 수익 증대에도 도움이 될 것으로 기대된다"라고 전망했다.

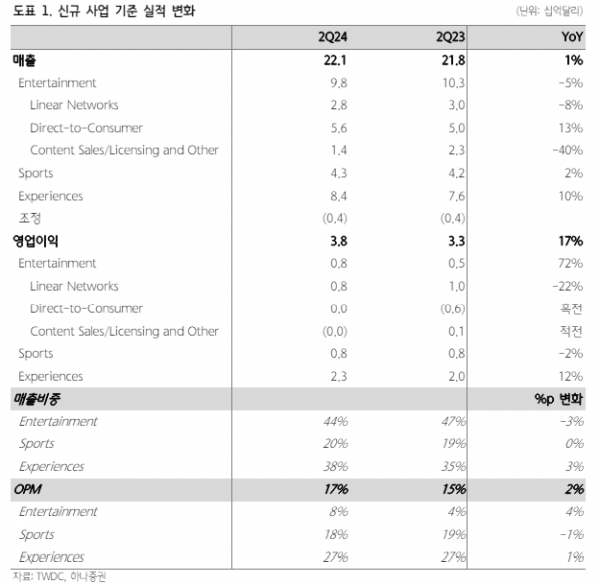

이 연구원은 "2분기 매출액은 컨센서스 부합, 영업이익 및 조정 주당순이익(EPS)는 컨센서스를 상회했다"라며 "가입자당평균매출(APRU)은 미국/캐나다에서 하락했지만, 해외 ARPU 상승에 힘입어 5개 분기 연속 상승했다"라고 밝혔다.

이어 "3분기 DTC(OTT 서비스 부문 등) 부문은 인도 크리켓 월드컵(ICC) 중계 관련 비용 반영 및 디즈니플러스 코어 가입자 부진으로 영업적자가 예상되나, 4분기 가입자 성장과 함께 재차 흑자 전환할 것으로 전망한다"라며 "파크 부문 영업이익은 수요 정상화 및 신규 어트랙션 비용 선반영 등으로 전년과 유사한 수준을 예상한다"라고 내다봤다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)