신한투자증권, 투자의견 ‘매수’ 유지…‧목표주가 7만5000원으로 하향

신한투자증권이 현대위아에 대해 주주 친화적 행보가 긍정적이라고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 8만 원에서 7만5000원으로 하향 조정했다. 전 거래일 기준 종가는 5만8300원이다.

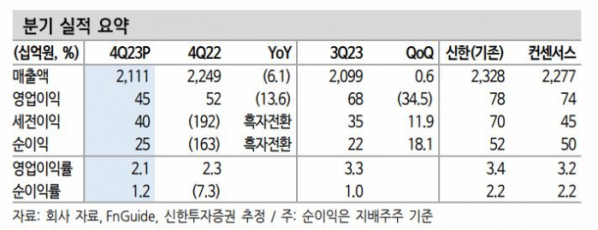

1일 정용진 신한투자증권 연구원은 “지난해 4분기 실적은 매출 2조1000억 원, 영업이익 448억 원을 기록했다”며 “시장 기대치 대비 39% 하회한 수치”라고 했다.

정 연구원은 “자동차 부품 사업에서 다수의 일회성 비용이 발생하면서 부진한 실적을 보였다”며 “원가 정산과 임단협 반영 등 총 270억 원가량의 비용이 발생한 것으로 추정된다”고 했다.

그는 “사업부별로 보면 자동차 부품은 매출 1조9000억 원, 영업이익 410억 원을 기록했다”며 “일회성 비용과 엔진 사업부 외형 축소의 영향으로 영업이익률(OPM) 2.2%를 기록했다”고 했다.

그러면서 “기계 부문은 매출 2281억 원, 영업이익 37억 원으로 선방했다”며 “기존 공작기계 부문의 고질적인 저마진 사업이 축소됐고, 방산 수출 물량이 확대되면서 안정적인 흑자전환을 견인했다”고 덧붙였다.

정 연구원은 “지난해 주당배당금(DPS)을 850원으로 상향했고, 향후 경영 성과에 따라 자사주 매입‧소각 등을 검토하는 등 전향적인 주주친화정책을 보이고 있다”면서도 “현대위아의 손익 체력이 OPM 3% 내외에서 정체될 경우 주주환원에 동원될 수익이 크지 않다”고 했다. 손익 개선과 함께 주주환원정책이 실행돼야 시너지가 난다는 설명이다.

그는 “최근 자동차 부품 사업의 마진 개선이 정체된 가장 큰 원인은 해외 엔진 사업부의 부진”이라며 “올해 완성차의 신흥국 물량 개선이 담보되거나 기존 엔진 사업의 부진을 상쇄할 수 있는 신규 제품 확보가 필요하다”고 했다.

이어 “완성차의 신흥국 볼륨 회복 시점을 하반기로 가정했기 때문에 실적 추정치가 하향 조정됐다”며 “상반기는 방산‧로봇‧열관리 등 신규 사업의 모멘텀이 주가를 결정할 전망”이라고 덧붙였다.