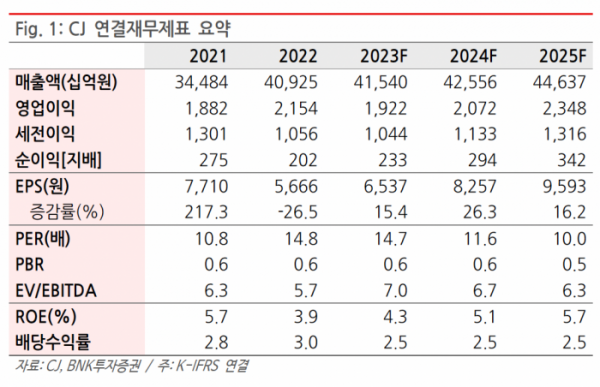

(출처=BNK투자증권)

BNK투자증권은 20일 CJ에 대해 ‘비상장회사가 좋아지는데 안 볼 재간이 있나’라며 ‘매수’를 추천했다. 목표주가는 12만5000원을 제시했다.

김장원 BNK투자증권 연구원은 “괄목할만한 실적 개선을 이룩한 비상장자회사 CJ올리브영은 3분기 누적 매출이 2조 7971억 원으로 전년대비 39% 증가했다”며 “순이익은 2742억 원으로 80% 증가해 순이익률이 2.2%p 상승했다”고 전했다.

CJ푸드빌은 3분기 누적 매출이 6107억 원으로 15% 증가했고, 순이익은 219억 원으로 두배 가까이 늘었다. 분기 편차가 크지 않은 사업구조로 3분기까지의 실적 흐름이 4분기에도 이어져 올해 실적은 크게 개선된 괄목할만한 성장세를 기록할 거란 전망이다.

비상장자회사의 실적은 펀더멘탈 개선과 높은 경쟁력에 근거하고 있다고 봤다. 김 연구원은 “두 자회사의 실적 개선은 일시적 현상이 아닌 경쟁력 제고에 의한 펀더멘탈에 기초한다”며 “CJ올리브영의 매출이 39% 증가할 때 점포수는 50개 늘어 증가율이 3.9%에 불과하다. 점포당 매출이 증가한 것이며, 수익성 중심의 제품구성과 비용 절감으로 수익성이 개선된 것으로 분석된다”고 설명했다.

이어 “만년 적자로 어려움을 겪던 CJ푸드빌도 2020년 외식브랜드 구조조정과 해외 진출로 2021년부터 영업흑자를 기록하는 턴어라운드를 기록한 이후 외형성장과 함께 수익성이 좋아지는 모습”이라며 “맛을 유지하고 지속적으로 개선시켜 나간다면 높아진 브랜드 위상이 쉽게 망가지지는 않을 것”이라고 강조했다.

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/320/200/2293226.jpg)