상상인증권, 투자의견 ‘매수’ 유지…목표주가 13만원 상향

상상인증권은 11일 SK바이오팜에 대해 글로벌 제약사로의 가치평가가 필요하다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 10만 원에서 13만 원으로 상향조정했다.

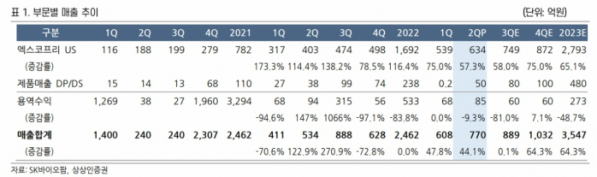

하태기 상상인증권 연구원은 “2분기 연결기준 매출액이 770억 원(YoY +44.1%), 영업적자가 189억 원(적자축소)으로 발표되었다”며 “매출액은 예상보다 많았고, 영업적자규모는 추정치보다 적었다. 2분기 영업실적은 긍정적으로 평가된다”라고 분석했다.

하 연구원은 “핵심시장인 미국시장에서 주력 품목 엑스코프리 매출액은 2분기에도 634억 원(YoY +57.5%)으로 증가했다”며 “예상치 605억 원보다 더 증가한 수치다”라고 설명했다.

이어 “코로나 엔데믹과 마케팅강화로 매출증가폭이 커지고 있다”며 “6월 엑스코프리 처방수(TRx)는 경쟁 신약출시 38개월차 평균의 약 2.1배다. 처방수 증가폭이 확대되고 있다”고 했다.

그러면서 “이를 반영, 3분기 추정치를 749억 원으로 상향 조정한다. 연간으로는 2793억 원으로 상향된 것이다”라며 “2024년에도 미국 엑스코프리 매출이 고성장하며, 이로 인한 이익 창출력이 더 크게 나타날 전망이다”라고 내다봤다.

또 하 연구원은 “영업적자 축소가 빠르게 이루어지는 추세다”라며 “프로테오반트의 연결실적 편입(2023년 8월 말부터)으로 연간 운영비(대부분 R&D 비용이며, 3000만 달러로 억제) 반영에도 불구, 3분기에는 영업적자 소폭 축소가 가능할 것이다. 특히 4분기에 흑자전환(파트너 로열티·마일스톤 수익도 있고)은 충분히 가능한 시나리오로 다가오고 있다”라고 전망했다.

![외국인 'K 부동산 쇼핑', 자금출처 탈탈 텁니다 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2290185.jpg)