(출처=NH투자증권)

NH투자증권은 27일 삼성생명에 대해 ‘환골탈태’라며 ‘매수’를 추천했다. 목표주가는 기존 7만9000원에서 8만7000원으로 높여 잡았다.

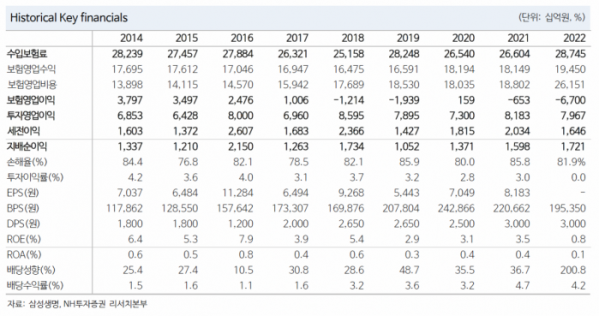

정준섭 NH투자증권 연구원은 “삼성생명은 IFRS17 전환에 따른 이익 규모와 안정성 확대, 높은 자본비율을 바탕으로 주주환원을 확대할 전망”이라고 전했다.

향후 4년간 연평균 14%에 달하는 높은 보험계약마진(CSM) 증가율도 투자포인트 중 하나로 꼽았다. IFRS17 계리적 가정 가이드라인 부담도 낮다는 평가다.

높은 주주환원 확대 가능성과 삼성전자 주가 상승에 따른 주가순자산비율(PBR) 개선도 긍정적인 요소라고 봤다.

정 연구원은 “2023년 예상 지배순이익은 2조32억 원으로 2022년 IFRS4 대비 26.5% 증가할 것”이라며 “2022년 법인세 환급 일회성을 제외하면 73.4% 증가가 예상된다”고 말했다.

주당배당금(DPS)는 4000원으로 배당성향 35.9%, 배당수익률 6.1%를 예상했다.

정 연구원은 “IFRS17 가정 가이드라인으로 향후 재무제표 수정은 불가피하다”며 “다만 삼성생명은 이익과 주주환원, 기업가치 모두 타사보다 영향이 제한적일 것으로 예상된다”고 강조했다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)