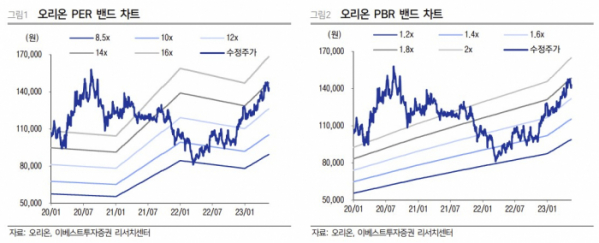

이베스트투자증권은 17일 오리온에 대해 4개 법인 모두 2분기 내 두 자릿수 성장이 가능할 전망으로 국내는 점유율 확대, 중국은 제품∙채널 확대, 베트남은 출고 정상화, 러시아는 증설을 통한 캐파 확대 전략으로 시장에 대응하겠다며 투자의견 매수를 유지하고 목표주가를 기존 16만 원에서 17만 원으로 6.25%(1만 원) 상향 조정했다. 전 거래일 기준 현재 주가는 14만3000원이다.

오지우 이베스트투자증권 연구원은 "오리온의 2023년 4월 잠정 실적은 매출액 2371억 원(+15.1% YoY), 영업이익 375억 원(+22.5% YoY, OPM 15.8%)을 달성했다. 3개월 누계 실적은 매출액, 영업이익 각각 전년 동기간 대비 +19.4%, +30.8% 증가했고, 영업이익률은 15.3%를 기록했다"고 했다.

국내에서 오리온은 매출액 909억 원(+18.2%), 영업이익 149억 원(+18.3%, OPM 16.4%)을 달성했다. 전 채널에서 두 자릿수 고성장했고(MT +20%, 편의점 +20%, 온라인 +44%, TT +12%), 품목별 성장률은 비스킷 +22%, 스낵 +11% 수준이다. 원재료가 인상으로 제조원가율은 +2.7%p 상승했으나, 출고량 증가와 가격 인상 효과 반영으로 상쇄했다.

베트남 시장만 아쉬운 실적이라는 평가다. 오 연구원은 "매출 288억 원(-1.0%), 영업이익 31억 원(-26.2%, OPM 10.8%)을 기록했다. 북부 지역을 중심으로 내수 소비 둔화세가 지속하며 재고소진 기간을 거쳤고, 스낵 경쟁사의 대규모 프로모션 영향도 받아 외형은 소폭 감소했다"고 짚었다.

다만, "우려했던 명절 물량 소진은 완료되었고, 5월 두 자릿수대의 출고 성장세, 베트남 정부의 소비 진작 정책(세금 및 수수료 완화)를 고려했을 때 4월의 부진을 상쇄할 수 있을 것으로 전망된다"고 부연했다.

그러면서 "러시아는 가동 초기임에도 불구하고 고마진 수준을 유지하고 있음을 고려할 때 향후 가동률 상승 시 타 국가 대비 더 높은 영업이익률 시현이 가능할 전망"이라며 "매출액 154억 원(+29.4%), 영업이익 25억 원(+19.0%, OPM 16.2%)을 달성했다. 제품 포트폴리오 확대를 통해 내수, 수출 모두 양호한 출고 증가가 이루어졌고(신제품 비중 6%), P효과 외의 성장이 고무적"이라고 평가했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)