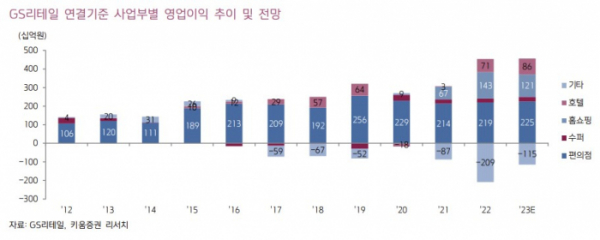

키움증권은 10일 GS리테일에 대해 편의점 실적 역기저에도 불구하고, 호텔ㆍ홈쇼핑ㆍ프레시몰ㆍ기타 자회사의 손익이 시장 기대치를 웃돌며 작년 하반기부터 진행한 수익성 중심의 경영활동이 성과를 보이고 있다며 투자의견 매수를 유지하고 목표주가를 기존 3만5000원에서 3만8000원으로 8.57% 상향 조정했다고 밝혔다.

박상준 키움증권 연구원은 "1분기 연결기준 영업이익은 466억 원(+109% YoY)으로 시장 기대치를 상회했다. 작년 1분기 진단키트 판매에 따른 편의점 이익 역기저에도 불구하고(80억 원), 호텔 업황 호조, 홈쇼핑, 프레시몰, 기타 자회사 등의 판관비 효율화 등에 힘입어, 실적이 시장 기대치를 상회한 것"으로 분석했다.

이어 "호텔은 투숙률 상승과 식음, 연회 매출 증가로 호실적을 기록했고, 홈쇼핑과 공통 및 기타 부문은 판관비 효율화 등에 힘입어 영업이익이 전년동기 대비 개선됐다(프레시몰 +152억 원 YoY / +41억 원 QoQ)"고 짚었다.

수익 구조 개선 효과가 2~3분기 강력한 성수기 실적으로 연결될 것으로 전망했다. 박 연구원은 "동사가 작년 하반기부터 진행한 수익성 중심의 경영 활동이 성과를 보이고 있다. 이러한 수익 구조 개선 효과는 2~3분기 성수기에 진입하면서, 실적 개선 모멘텀을 한층 강화해줄 것으로 기대된다"고 했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)