신한투자증권은 3일 하이브에 대해 1분기 호실적과 함께 성장 모멘텀이 더해지고 있다며 투자의견 매수를 유지하고, 목표주가를 기존 26만5000원에서 33만 원으로 상향 조정했다.

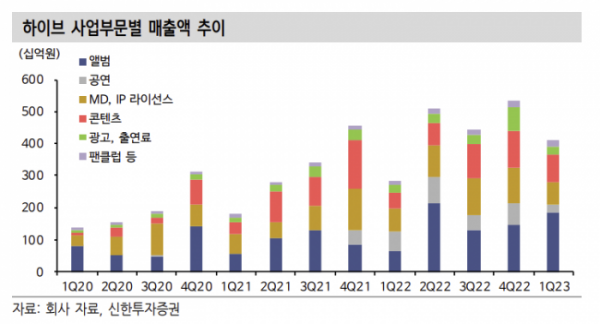

지인해 신한투자증권 연구원은 "1분기 매출액 4106억 원, 손익 525억 원으로 기대치를 대폭 상회했다"며 "앨범 판매량은 뉴진스, TXT에 더해 세븐틴 유닛 부석순과 BTS 지민 솔로 활동으로 분기 최대인 911만 장을 기록했다. 엔터주 손익에 가장 지대한 영향을 주는 앨범 IP 성과가 호실적의 주요 원인"이라고 설명했다.

지 연구원은 "전 세계 BTS 부산 공연 관련 영화 방영, 투어 등으로 콘텐츠와 MD 라이선스인 간접참여형 매출도 이익에 기여했다"며 "BTS 단체 매출 없이도 올해 증익의 가능성을 높여주는 첫 분기 실적"이라고 평가했다.

이어 "2분기에도 모멘텀을 이어간다. 이미 앨범만 BTS 슈가 107만, 르세라핌 148만, 세븐틴 455만 장이 판매됐다"며 "엔하이픈 컴백과 구보까지 합치면 2분기도 '레코드 하이'겠다. 5월 KOZ 레이블의 신규 보이그룹도 데뷔한다"고 말했다.

공연 티켓 수익도 높아질 전망이다. 지 연구원은 "현재 TXT와 슈가의 글로벌 투어가 한창인데, 처음으로 리셀 시장이 합법화된 미국에서 다이내믹 프라이싱 시스템을 도입해 티켓을 판매 중"이라며 "정해진 가격이 아닌 수요와 공급에 의해 형성되는 높은 티켓가격으로 판매할 수 있어 2차 판매로 되파는 ‘차익’마저 회사 수익으로 귀속시킬 수 있게 된다"고 내다봤다.

그는 "하반기는 뉴진스 컴백, 위버스의 유료화와 서비스 고도화, 가장 강력한 기대감인 미국 걸그룹 론칭이 예고돼 있다"며 "위버스의 경우 작년 1분기보다 커졌고, 부여할 수 있는 플랫폼 가치는 기존 제시했던 3조 원보다 훨씬 높아 보인다"고 덧붙였다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)