유진투자증권은 24일 대한항공에 여객 부문의 실적 회복에 주목해야 한다며 투자의견 매수, 목표주가 3만5000원을 유지했다.

양승윤 유진투자증권 연구원은 "1분기 별도 기준 매출액 3조2328억 원, 영업이익 4743억 원을 기록할 것으로 전망한다"며 "1분기 국제 여객 공급은 2019년 동기 대비 67% 수준을 회복하고, 여행 수요 및 하이클래스 탑승 수요 호조에 따라 국제 여객 일드(단위당 운임)도 125원으로 여전히 높은 수준을 이어가고 있어 매출액 1조6485억 원을 달성할 것으로 예상한다"고 분석했다.

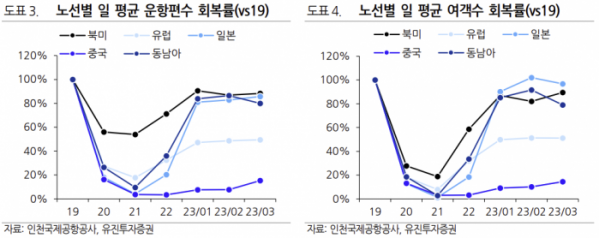

양 연구원은 "아직 국제 여객 실적이 화물 실적 감소세(전 분기 대비 -4610억 원)를 상쇄하기에는 역부족인 모습이지만 2분기 유럽 노선 복항과 미수 노선 운항 횟수 확대를 통해 2019년 대비 약 80% 수준까지 회복할 것"이라며 "3분기 성수기에 미주·구주 노선을 중심으로 여객 실적 회복이 이뤄짐에 따라 국제 여객 매출은 사상 최고치인 2조1522억 원을 기록할 것으로 추정한다"고 말했다.

이어 "중국, 일본, 미국 등 전후방 지역의 여행 수요가 같이 회복되며 환승 여객 수도 증가하고 있는 점도 환승 여객 유입 확대에 기대해볼 수 있는 포인트"라며 "미-중 항공 노선 공급 회복이 더딘 상황에서 국내 항공사들의 미-중 노선 환승 수요의 수혜 가능성이 현실화하고 있고, 일본-하와이 노선에서도 가격 경쟁력을 바탕으로 환승 수요를 흡수하고 있다"고 설명했다.

그러면서 "시장에서 우려하는 화물 운송 부문의 실적 감소세는 1~2분기 실적을 기점으로 마무리될 것이다. 이제는 여객 부문의 실적 증가 달성 여부가 중요한 시점으로 판단한다"며 "여전히 견조한 여행 수요가 이어지고 있는 점을 고려하여 지속적인 관심을 추천한다"고 덧붙였다.