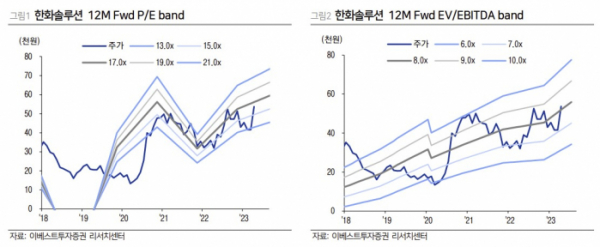

이베스트투자증권은 3일 한화솔루션에 대해 현 주가는 IRA(인플레이션감축법) 법안 통과 이전 시점보다도 낮은 저평가 상태로 투자의견 매수와 목표주가 6만6000원을 유지한다고 밝혔다. 전 거래일 기준 현재 주가는 5만3700원이다.

이주영 이베스트투자증권 연구원은 "1Q23 연결 기준 영업이익은 2085억 원(+14.4% QoQ, +32.1% YoY)으로 컨센서스(2278억 원)를 다소 밑돌 전망"이라며 "태양광 부문의 경우 일회성 비용 400억 원이 제거된다는 점은 긍정적이나 계절적 비수기에 따른 출하량 감소, 모듈 ASP 하락, 프로젝트 매각 OP 감소 영향으로 영업이익 1649억 원(-28.9% QoQ, OPM 14.4%)이 예상된다"고 했다.

First Solar 주가는 4Q22 실적발표 이후 +26.1% 상승했다. 올해 연간 세액공제액 가이던스가 6.6-7.1억 달러로 제시됐으며 해당 금액이 매출원가 차감 계정으로 인식되어 영업이익을 증가시킬 가능성이 제기됐기 때문이다.

이 연구원은 "한화솔루션 역시 동일한 IRA 수혜를 적용받으며 증설 규모(2024년 기준 동사 8.4GW vs. First Solar 10GW)도 유사하다. 미국 태양광 Peer의 주가 강세, AMPC의 손익 증가 가능성 등의 모멘텀이 발생했으나 한화솔루션은 지난달 거래 정지로 인해 주가에 반영되지 못했다. 거래정지로 인해 벌어졌던 First Solar와의 간극이 충분히 줄어들 수 있다고 판단한다"고 했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)