키움증권이 일진하이솔루스에 대해 연내 유럽 수소전기차(FCEV) 신규 수주로 주가 회복이 가능할 것으로 전망했다. 투자의견은 기존 ‘시장수익률(marketperform)’에서 ‘시장수익률 상회(outperform)’로 하향조정했다. 목표주가는 기존 3만 원에서 3만3000원으로 상향조정했다. 전 거래일 기준 종가는 2만9600원이다.

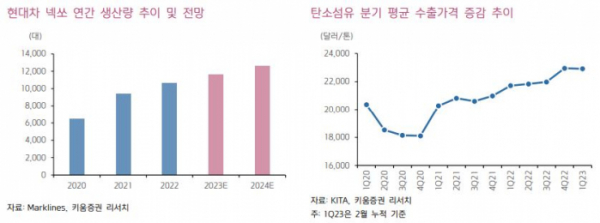

20일 신윤철 키움증권 연구원은 “일진하이솔루스의 지난해 연간 실적은 매출액 1091억 원, 영업이익 28억 원을 기록하며 당사 추정치와 시장 기대치를 하회했다”며 “연간 1만2000대로 예상됐던 현대차 넥쏘 생산 실적이 1만 대를 소폭 상회하는 데 그쳐 추정치 대비 고정비 부담이 상승했으며, 수소연료탱크 원재료인 탄소섬유의 매입원가 부담 역시 지난해 하반기부터 본격 가중되었기 때문”이라고 설명했다.

신 연구원은 “작년의 감익 요인들은 올해에도 영향이 지속될 전망”이라며 “최근 정부가 2023년 현대차 넥쏘 내수 보급 목표치를 1만6000대로 제시했으나 달성 가능성은 현실적으로 낮다”고 봤다.

그는 “지난해 기준 일진하이솔루스의 연간 매출액의 65.8%가 넥쏘향 수소연료탱크 공급에서 발생했다”며 “넥쏘 생산 실적이 크게 성장하지 않았음에도 매출 의존도가 2020년 40.9%→2021년 55.6%→2022년 65.8%로 급격히 높아져 왔다”고 했다.

이어 “외형 성장을 촉진하기 위해서는 이제 고객사 다변화가 필요한 시점”이라고 분석했다.

신 연구원은 “연내 수주가 기대되는 유럽 신규 고객사 상용 FCEV향 평균판매단가(ASP)는 넥쏘 대비 6~7배로 추정된다”며 “신규 유럽공장 건설 자금은 기확보된 현금과 현금성자산과 영업현금흐름으로 충당이 가능할 전망”이라고 했다.

또 “올해를 끝으로 실질적인 일몰이 예정된 환경사업부를 대체할 튜브트레일러 신사업 역시 올해 말부터 신규 고객사에 초도물량을 공급함으로써 향후 사업성을 시장에서 평가받게 될 전망”이라고 봤다.

신 연구원은 올해 영업이익률의 전년 대비 개선은 크게 기대하기 어려울 것으로 전망했다.

다만 그는 “기업공개(IPO)를 통해 확보한 현금과 현금성자산 약 2500억 원에서 발생하는 이자수익이 전년 대비 성장하며 순이익 단에서의 수익성 보전이 가능할 것”이라고 예상했다.

![2월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/320/200/2278370.jpg)