키움증권은 22일 SK하이닉스에 대해 ‘디램(DRAM) 수요, 가격, 모두 기대치 하회가 예상된다’며 중장기적 매수 시각은 유지하나 보수적인 접근이 필요하다고 봤다. 목표주가는 11만 원을 유지했다.

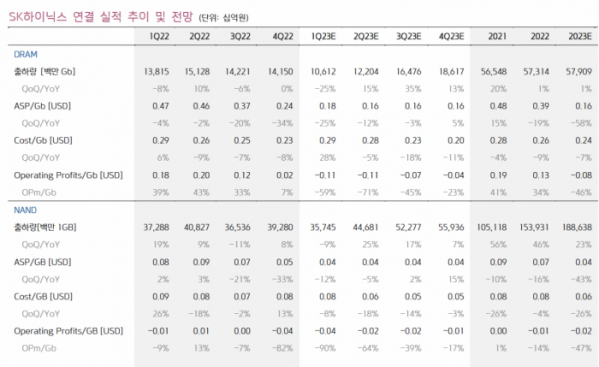

박유악 키움증권 연구원은 “SK하이닉스의 실적은 올해 3조2000억 원 영업적자를 지속하며 시장 컨센서스인 영업적자 2조7000억 원을 하회할 것으로 예상한다”며 “서버 고객들의 재고 조정이 우려했던 것보다 더 크게 나타나면서 디램의 총 출하량이 시장 기대치를 하회할 것으로 판단하기 때문”이라고 전했다.

1분기 후반 경쟁사와의 점유율 경쟁이 격화될 가능성이 있는 만큼 출하량 전망치 및 가격 전망치를 더욱 하회하는 수치들이 나타날 가능성도 배제할 수는 없어 보인다는 분석이다.

나아가 올 2분기 실적도 매출액이 전분기 대비 10% 증가한 5조2000억 원, 영업적자는 3조6000억 원으로 적자가 지속될 것으로 내다봤다. 이는 시장컨센서스인 매출액 5조6000억 원, 영업적자 2조6000억 원을 하회하는 수치다.

박 연구원은 “낸드(NAND)의 경우 업황 개선에 따른 영업적자 폭 축소가 예상되지만, 디램은 연초 이후 급격히 나빠진 수요와 비우호적인 가격 협상 상황 등으로 인해 전 분기 대비 적자 폭이 확대될 것으로 예상된다”며 “특히 디램은 업계 내 쌓여 있는 유통재고가 '하반기 업황 개선의 속도'를 더디게 할 것으로 판단돼 시장의 기대치가 낮춰져야 할 필요도 있다”고 설명했다.

이어 “당사는 이를 반영해 올해 SK하이닉스의 영업적자 전망치를 기존 8조2000억 원에서 11조 원으로 하향 조정한다”며 “시장 컨센서스인 영업적자 7조7000억 원의 추가 조정이 필요해 보인다”고 덧붙였다.