키움증권이 LG전자에 대해 올해 실적 회복 속도가 빠를 것이라며 전기전자 업종 내 최선호주로 제시했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 13만 원에서 15만 원으로 상향조정했다. 전 거래일 기준 종가는 10만7600원이다.

9일 김지산 키움증권 연구원은 “본격적인 세트(Set) 수요 회복에 앞서 물류비, 재료비 등 비용 절감 효과가 극대화될 것”이라며 “업종 내에서 인플레이션의 피해가 가장 큰 편이었던 만큼, 향후 인플레이션이 둔화되는 국면에서 수요, 원가, 환율 여건 등이 우호적으로 변화하고, 실적 회복 속도가 빠를 것”이라고 전망했다.

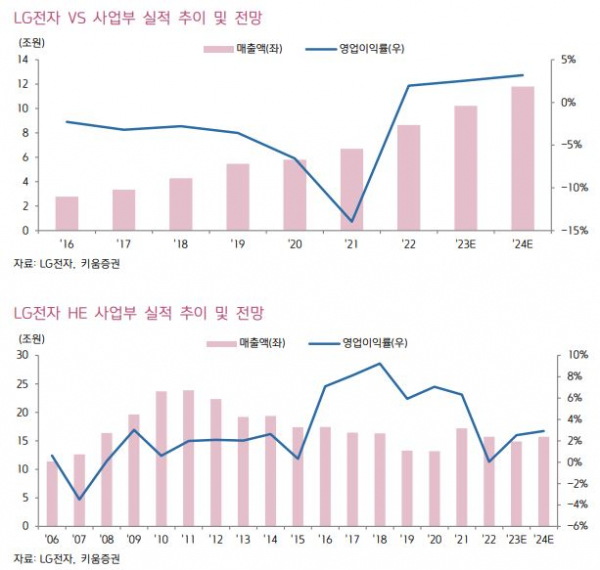

김 연구원은 올해 1분기 LG전자 단독 영업이익 추정치를 6769억 원에서 1조 580억 원으로 상향했다. 올해 LG전자 단독 영업이익은 12% 증가한 2조6402억 원으로 추정했다.

그는 “가전의 수익성이 예상보다 대폭 개선되고, TV와 비즈니스솔루션도 흑자전환 이상의 양호한 수익성을 달성할 전망”이라며 “연간으로도 당초 예상과 달리 증익이 가능할 것”으로 봤다.

김 연구원은 “자동차부품의 턴어라운드 가속화가 밸류에이션 재평가 요인이 될 것”이라며 “자동차부품은 매출 고성장세와 전기차 부품 중심의 프로젝트 믹스 개선을 바탕으로 이익 기여가 확대될 것”이라고 분석했다.

또 그는 “인포메이션 디스플레이(ID)의 성장세가 지속되는 한편, 부진했던 IT 부문도 프리미엄 신모델 출시 등에 힘입어 수익성이 개선될 것”이라며 “올해 서빙, 안내, 물류, 배송 등 서비스 로봇의 성과가 본격화될 것”이라고 했다.

이어 “지난해 대규모 일회성 특허 수익이 더해졌던 점을 감안하면, 실질적인 이익 증가폭이 더욱 크고, 불경기에 이익 창출력이 돋보일 것”이라고 덧붙였다.

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/320/200/2293226.jpg)