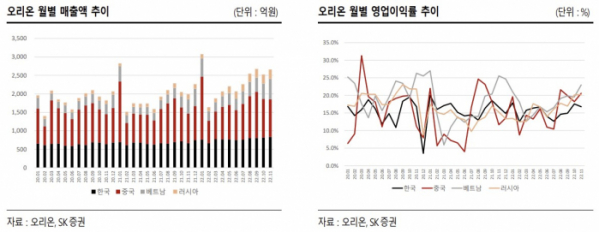

SK증권은 27일 오리온에 대해 연초 명절 관련 수요가 반영된 다음 달은 매출액과 영업이익이 일시적으로 감소할 것으로 보이나, 법인별 생산능력(CAPA) 확장 규모와 일정은 1Q23 중 구체화하며, 러시아 법인의 경우 2023년 중 월 매출액 30~80억 원 달성 가능한 CAPA 확장이 예상된다며 투자의견 매수와 목표주가 14만5000원을 유지했다. 전 거래일 기준 현재 주가는 12만3300원이다.

박찬솔 SK증권 연구원은 "4Q22E 연결 매출액 7840억 원(+25.1%, YoY), 영업이익 1327억 원(+30.4%, YoY)이 추정된다. 2023년 중국·베트남 명절 관련 출고가 앞당겨져 명절 출고 물량이 1월이 아니라 12월에 대부분 반영된다면 평년보다 12월 실적은 높고, 1월 실적이 낮아질 것"이라고 전망했다.

2021년과 2022년은 명절 출고 물량이 반영된 이후 그 다음 달이었던 2월은 MoM 으로 매출액과 영업이익이 일시적으로 감소했다. 이에 따라 1Q23 중 명절 수요가 반영된 다음 달은 평년과 마찬가지로 전월 대비 매출액 40~50%, 영업이익 65~75% 감소할 것으로 예상했다.

올해 M/S 확대 및 신제품 라인 확대 전략에 따라 모든 법인의 생산 CAPA 확장이 예상되는 가운데, 그 규모 및 일정은 1Q23 중 구체화할 것으로 전망했다. 박 연구원은 "현재 러시아의 경우 파이와 비스킷 라인을 가동 중이며, 신규 젤리 라인 상반기, 파이 라인 하반기 증설이 예상된다"고 했다.

규모는 러시아 법인만 월 합산 약 매출액 30~80억 원이 추가될 것으로 봤다. 그러면서 "오리온의 2023~2024년 성장률이 상향 조정될 수 있는 만큼 CAPA 투자 규모와 시기에 주목할 필요가 있다"며 "또 2023년 중 중국 외 해외 월별 실적이 중국 월별 실적을 넘어서게 된다면 멀티플 재평가가 가능할 것으로 생각한다"고 덧붙였다.