(출처=IBK투자증권)

IBK투자증권은 12일 SPC삼립에 대해 유효한 실적 모멘텀 대비 밸류에이션 부담이 높지 않다고 평가했다. 투자의견 매수, 목표주가 10만 원을 유지했다.

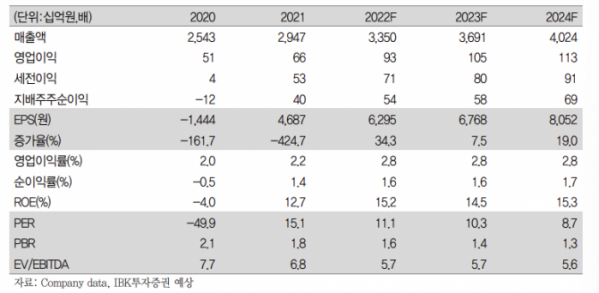

김태현 IBK투자증권 연구원은 "연결 기준 4분기 매출액 9264억 원, 영업이익 324억 원으로 컨센서스에 대체로 부합할 전망"이라고 말했다.

김 연구원은 "그룹 계열사 사고에 따른 불매 운동으로 파리바게뜨는 매출 타격이 상당한 반면 SPC삼립의 판매 실적에는 크게 영향이 없는 것으로 파악된다"며 "포켓몬빵 판매가 견조한 가운데 쿠키런, 노티드 등 캐릭터 빵류 판매 비중 확대 기조가 이어질 전망"이라고 내다봤다.

이어 "올해 실적 성장을 견인했던 포켓몬빵의 띠부씰이 기존 260여 종에서 내년 900여 종으로 대폭 확대될 전망"이라며 "내년 하반기 중 인기 온라인 게임을 테마로 신규 캐릭터 빵 출시 계획이 있음을 고려하면 베이커리 부문 중심의 실적 모멘텀은 내년에도 유효하다"고 했다.

그는 "현 주가는 내년 예상 실적 기준 주가수익비율(PER) 10배 수준으로, 업종 평균인 9.5배 대비 밸류에이션 부담이 높지 않다. 최근 계열사 사고에 따른 주가 하락은 매수 기회가 될 수 있다"고 강조했다.

![진짜인 줄 알았는데 AI로 만든 거라고?…"재밌지만 불편해" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2293549.jpg)