대신증권, 투자의견 ‘매수’ 유지…목표주가 45만원 하향조정

(출처=대신증권)

대신증권은 5일 LG이노텍에 대해 단기적으로 실적 하향과 아이폰14 생산 차질이 주가에 부담이라며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 52만 원에서 45만 원으로 하향조정했다.

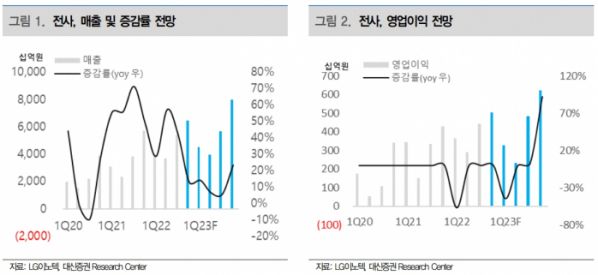

박강호 대신증권 연구원은 “연결기준 LG이노텍의 4분기 영업이익은 5045억 원(13.4% qoq·17.4% yoy)으로 종전 추정(5870억 원), 컨센서스(5968억 원)를 하회하고, 매출은 6조4000억 원(19.9% qoq·12.9% yoy)으로 컨센서스(7조1600억 원)대비 하회할 것으로 추정된다“라고 전망했다.

박 연구원은 “4분기 실적 부진의 배경은 중국 코로나19 대응에 따른 일부 도시 봉쇄로 애플의 아이폰14 최종 조립 업체인 폭스콘에서 생산차질이 장기화되고 있다”며 “글로벌 스마트폰 수요 부진으로 반도체 패키지 부문의 매출도 약화, TV 수요 부진으로 테이프 서브스트레이드(Tape Substrate)·포토 마스크(Photo Mask) 매출 둔화, 최근 원·달러의 환율 하락이 부담으로 작용했다”라고 설명했다.

그는 “2022년, 2023년 주당순이익을 각각 4.8%, 3.4%씩 하향, 목표주가도 45만 원으로 하향했다”라면서 “그러나 현 시점에서 밸류에이션의 매력(2023년 P/E 5.3배), 애플내 경쟁력 우위, 2023년 처음으로 폴디드 줌을 채택한 아이폰 15(프로맥스추정) 관련한 반사이익에 맞춘 중장기적 관점에서 비중확대 전략은 유효하다”라고 했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)