(출처=하나증권)

하나증권은 29일 CJ에 대해 ‘거리두기 해제 및 리오프닝 수혜가 가속화될 것’이라며 ‘매수’를 추천했다. 목표주가는 13만 원을 유지했다.

최정욱 하나증권 연구원은 “CJ의 3분기 매출액은 10조9000억 원으로 사상 처음으로 분기 연결 매출이 11조 원에 육박했다”며 “CJ제일제당의 매출액은 전년 동기 대비 21.7% 증가하고 곡물가 상승에도 제품가격 인상 및 비용효율화로 영업이익 또한 20.0% 증가했다”고 전했다.

이어 “CJ CGV는 중국을 제외한 대부분의 국가에서 실적이 회복되며 매출액이 전년 동기 대비 150% 증가했다”며 “영업이익은 코로나 이후 최초로 분기 흑자전환했다”고 덧붙였다.

CJ올리브영은 매출액이 전년 동기 대비 33.2%, 순이익은 59.3% 급증해 거리두기 해제에 따른 수혜를 톡톡히 누리고 있다는 평가다.

반면 CJ푸드빌은 외식업황 회복으로 매출은 증가했지만 원가 부담 증가로 영업이익 적자가 지속 중이다. CJ ENM도 커머스부문 비용 증가와 미디어부문 TVING 제작비 증가로 매출 증가에도 영업이익은 감소했다.

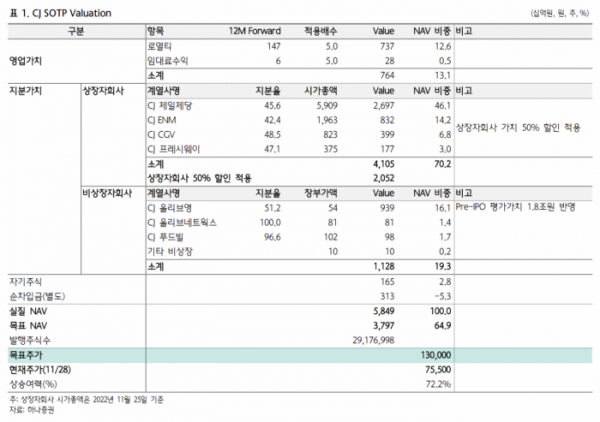

최 연구원은 “CJ CGV의 턴어라운드 기대감 및 CJ올리브영의 가파른 실적 개선 등으로 CJ 주가가 최근 코스피 대비 강세를 보였지만 실질 순자산가치(NAV) 5조8000억 원 대비 현 시가총액 2조3000억 원은 아직도 현저한 저평가로 판단한다”고 강조했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)