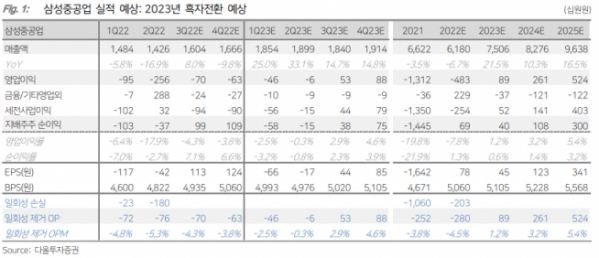

(다올투자증권)

다올투자증권은 20일 삼성중공업 수주 금액이 연말까지 최대 100억 달러에 달할 것이라면서 PBR 1.04배로 경쟁그룹 중 가장 저렴한 가격대라고 밝혔다. 투자의견은 ‘매수’ 목표주가는 7000원을 유지했다.

최광식 다올투자증권 연구원은 “삼성중공업의 현재 수주는 74억 달러(달성율 84%)로 경쟁사인 현대중공업(103억 달러), 대우조선해양(99억 달러) 보다 느리다”면서도 “곧 반전이 시작된다”고 말했다.

최 연구원은 “삼성중공업은 Maersk로부터 메탄올 추진 1만7000-TEU 6척의 2차 시리즈를 현대중공업과 동반 발주 받을 것이라는 소식이 알려진 바 있다”면서 “HSD엔진도 메탄올 추진 엔진 제작을 준비 중”이라고 설명했다.

또 그는 “ExxonMobil은 2021년 삼성중공업에 용선 발주한 6척에 딸린 옵션 등을 행사해 7척을 추가 발주 할 예정”이라면서 “Petronas도 오랫동안 준비해온 FLNG 3호선을 올해 발주할 예정”이라고 전망했다.

이에 최 연구원은 “이 3건을 계약할 시 삼성중공업 수주는 100억 달러로 목표 88억 달러를 넘기게 된다”면서 “연말까지 수주가 가장 강력하며 PBR 1.04배로 경쟁그룹 중 가장 싸다”고 강조했다.