(출처=유진투자증권)

유진투자증권은 26일 BGF리테일에 대해 사회적 거리두기 완화와 제품 가격 상승 등이 업황 개선을 이끌 것으로 내다봤다. 그러면서 투자의견 ‘매수’, 목표주가 25만 원을 신규 제시했다.

이해니 유진투자증권 연구원은 “3월 기준 편의점 매출 성장률은 지난해 같은 기간보다 11.5%, 점당 매출액은 4.9%를 기록했다”며 “지난해 높은 기저에도 불구하고 양호한 수치를 보였다”고 평가했다.

이 연구원은 “4월부터 사회적 거리두기 제한이 대폭 완화되면서 업황 개선이 예상된다”며 “유동 인구 증가는 객수 회복으로 이어지고, 인플레이션으로 인한 제품 가격 상승이 인당 구매액 상승을 야기한다”고 설명했다.

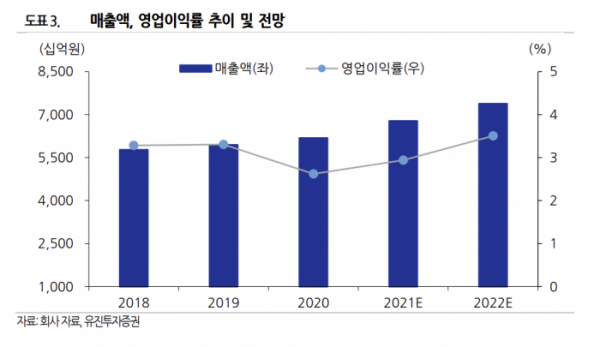

BGF리테일의 올해 연간 매출액은 전년 대비 8.9% 증가한 7384억 원, 영업이익은 29.9% 늘어난 2590억 원으로 추정된다.

이 연구원은 “40%에 달하는 유사업종 전환율을 시장 과점 신호로 판단한다”며 “리오프닝(경기 재개)으로 공연장, 공항에 있는 특수 입지 편의점의 매출 증가와 수익성 개선이 기대된다”고 말했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)