KB증권은 24일 신세계에 대해 국내 거리두기 완화 효과로 의류 소비가 예상 대비 호조를 보이고 있다며 투자의견 '매수'를 유지하고, 목표 주가를 36만 원으로 6% 상향했다. 전 거래일 기준 신세계의 주가는 24만7500원이다.

박신애 KB증권 연구원은 "백화점 가치 산정에 적용한 해외 Peer 업체들의 기업 가치 대비 상각전 영업이익(EV/EBTIDA) 배수(멀티플)가 상승한 영향으로 목표주가가 상향됐다"고 밝혔다.

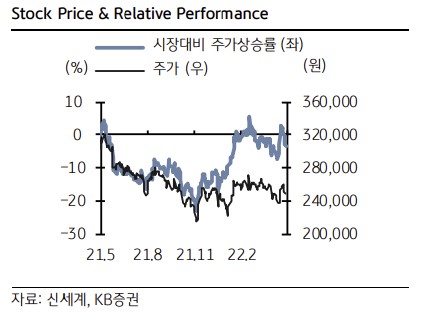

이어 "주식시장의 변동성이 크게 확대된 지금은, 신세계의 견조한 실적 흐름과 밸류에이션 매력이 더욱 돋보이는 시기이다. 주가는 당분간 KOSPI 수익률을 웃도는 흐름을 나타낼 것으로 기대된다"고 밝혔다.

박 연구원은 "백화점 영업 이익 추정치를 기존 3967억 원에서 4,567억 원으로 15% 상향조정한다. 고마진 의류 매출 비중 확대에 힘입어 2022년 백화점 영업이익률(OPM)은 전년 대비 1.0%p 개선될 전망"이라고 예상했다.

실제로 지난해 신세계 백화점 총매출은 35% 성장하고, 영업이익은 1215억 원 (+77% YoY)을 나타내면서 기대치를 상회했다. 박 연구원은 "대전점(지난해 3분기 오픈)과 광주점 (지난해 4분기 연결 편입)을 제외한 총매출 및 영업이익 성장률도 각각 +15%, +55%에 달한다"고 분석했다.

아울러 "까사미아 매출액은 매장 수 증가, 가격 인상, 히트상품 판매 호조에 힘입어 48% 고성장하고, 영업적자 5억 원 (적자 11억원 YoY 축소)을 나타냈다"고 덧붙였다.

다만 박 연구원은 면세점 영업이익 추정치는 기존 946억 원에서 280억 원으로 71% 하향 조정했다. 중국의 제로코로나 정책 장기화로 인해 화장품 소비가 둔화되며 보따리상의 수요도 위축된 상황으로 분석했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)