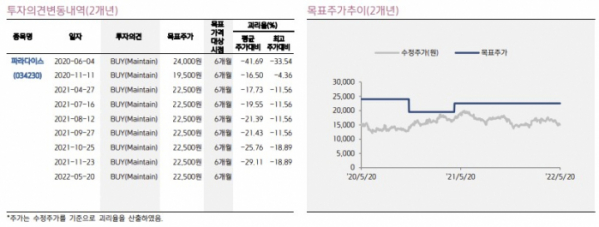

▲파라다이스 투자의견, 목표주가 (출처=키움증권)

키움증권은 20일 파라다이스에 대해 2분기 사회적 거리두기 해제 및 하반기 국제선 항공편 증편에 따라 로컬 VIP에 의존하는 카지노 매출이 단계적으로 개선될 것이라며 투자의견 '매수'를 유지하고, 목표주가를 2만2500원으로 상향했다. 전 거래일 기준 파라다이스의 주가는 1만5000원이다.

이남수 키움증권 연구원은 "하반기 국내 여행수요 집중과 일본의 해외여행 완화 움직임은 동사의 회복 모멘텀이 될 것으로 판단한다. 낮은 정켓(카지노에서 VIP 고객들을 상대로 제공되는 고급 영업) 영업 비중으로 마카오 정켓 VIP 축소에 대한 리스크도 크지 않아 외국인 입국 확대에 따른 개선 효과가 탄력적으로 발생할 것"이라고 전망했다.

이어 "비카지노 부문은 2019년 레벨보다 성장하며 매출액 하방을 방어하는 주요인으로 작용하고 있고, 작년부터 추진한 비용 효율화는 적자 폭 축소를 이끌고 있다"며 "또한 교포 시장 중심의 로컬 VIP 카지노 매출도 지속되고 있다. 국내 레저수요 확장으로 인해 호텔부문의 성장이 두드러지고 있어 외국인VIP 재입국 이후 탄력적인 실적 개선이 뒷받침될 것으로 전망한다"고 내다봤다.

그러면서 "하반기는 여름휴가 및 연말 성수기 효과로 비카지노 성장도 지속되고 카지노 방문객과 드랍액(카지노 칩 구매액)의 동시 개선과 홀드율(드랍액 중 카지노가 거둔 금액) 안정화로 실적 회복에 대한 기대감이 매우 높다"고 덧붙였다.

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/320/200/2293226.jpg)