(출처=흥국증권)

흥국증권은 19일 한국석유에 대해 ‘이제는 ESG 기업’이라며 ‘매수’를 추천했다. 목표주가는 2만 원으로 높여 잡았다.

최종경 흥국증권 연구원은 “한국석유의 친환경 리사이클 사업은 재생케미칼 시장 트렌드에 부합하는 사업 모델”이라며 “기존 케미칼 부문과의 사업 시너지도 예상돼 ESG와 사업성을 모두 충족하는 성공적 신사업 성과로 판단한다”고 전했다.

이어 “한국석유는 올해 1분기 울산 공장 부지 내 리사이클링 유기용제 재생 증류타워를 완공하고 PI첨단소재에 리사이클링 유기용제를 공급하는 계약을 체결했다”며 “5월 시험생산을 거쳐 2분기말 상업생산과 함께 매출이 개시될 예정”이라고 덧붙였다.

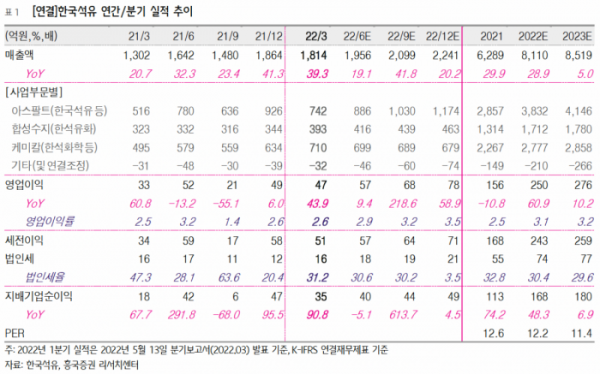

한국석유의 1분기 실적은 매출액 1814억 원, 영업이익 47억 원으로 각각 전년 동기 대비 39.3%, 43.9% 증가했다. 원유가 상승, 글로벌 인플레이션으로 주요 원재료 가격 상승에 따른 전사업 부문의 고른 매출 증가 추세가 이어지면서 1분기를 기준으로 사상 최대 분기 매출액을 기록한 상태다.

최 연구원은 “원가 상승분에 대한 비교적 원활한 판가 반영으로 2%대의 영업이익률이 유지됐는데, 이는 전년 동기 대비 큰 폭의 영업이익 증대로 이어졌다”며 “아스팔트 부문, 합성수지 부문, 케미칼 부문 등 전사업 부문의 양호한 실적 추세가 지속될 전망”이라고 전했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)