한화투자증권은 18일 한샘에 대해 중장기 전략 실행 여부를 판단할 수 있는 여러 지표를 비롯해 투자 집행, 인수합병(M&A), 주주가치 제고 등 기타 여러 활동에 집중할 필요가 있다며 투자의견 '매수'와 목표주가 11만5000원을 유지했다.

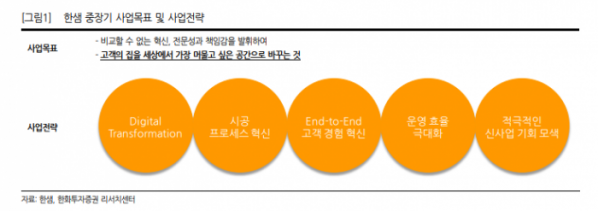

송유림 한화투자증권 연구원은 "한샘은 지난 15일 애널리스트 간담회를 통해 중장기 사업 목표 및 전략을 공유했다"며 "홈리모델링 사업부문 매출을 현재 9000억 원에서 2026년 2조 원으로 두 배 이상 늘려 전사 매출액 연평균 성장률을 12%, EBITDA 성장률을 16% 달성할 계획이며, 이를 위한 5가지 사업전략을 제시했다"고 설명했다.

송 연구원은 "5가지 전략은 △Digital Transformation(홈플래너2.0, 건재패키지 ERP) △시공 프로세스 혁신(2022~2024년 10일' 8일' 5일 시공) △고객 경험 혁신(CX 혁신본부) △운영효율 극대화(리하우스/KB사업본부 통합, SCM 효율 제고) △적극적 신사업 기회 모색(해외진출, 스마트홈 사업, 전략적 제휴 및 M&A) 등"이라고 전했다.

그는 "주주가치 제고와 관련 새로운 이야기는 없었다"며 "가장 인상적인 부분은 '경영진 구성'으로 CEO(김진태 총괄사장)를 포함해 총 8명의 경영진이 소개됐는데, 이 중에는 CDTO(Digital Transformation), CCXO(Customer Experience) 등도 포함돼 있어 동사의 핵심 경쟁력 강화에 보다 긍정적인 기대가 실리는 부분이었다"고평가했다.

송 연구원은 "중장기 목표 달성의 핵심은 결국 '시공' 부문에 달렸다"며 "이와 관련 동사는 현재 40% 수준에 불과한 직시공 비중을 2023년까지 100%로 끌어올리는 동시에 시공 기간 또한 2024년까지 5일로 단축시킬 예정"이라고 덧붙였다.

이어 "당장 1분기 실적은 부진한 것으로 파악되는 가운데 원자재 가격 상승에 따른 원가 부담 지속, 매장 확대 계획, 대형매장, 인력 및 설비 투자 등을 고려할 시 향후 실적 성장의 가시성은 다소 불투명해 보인다"면서도 "다만, 최근 주택 매매시장이 대선을 앞두고 극도로 경직됐었다는 점은 향후 개선을 기대할 수 있는 요인"이라고 덧붙였다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)