KB증권은 17일 에코프로비엠에 대해 ‘향후 10년간 영업이익이 늘어날 것’이라며 ‘매수’를 추천했다. 목표 주가는 기존 58만 원에서 69만 원으로 상향했다.

이창민 KB증권 연구원은 “목표주가를 상향하는 이유는 향후 10년 평균 영업이익률을 기존 7.8%에서 9.0%로 1.2%포인트 상향조정했기 때문”이라며 “고 마진 NCA(삼성SDI Gen 5) 및 NCM(SK 온 9½½) 양극재 비중 상승으로 제품 MIX 개선 및 제조원가 절감 효과가 뚜렷하게 나타날 전망”이라고 밝혔다.

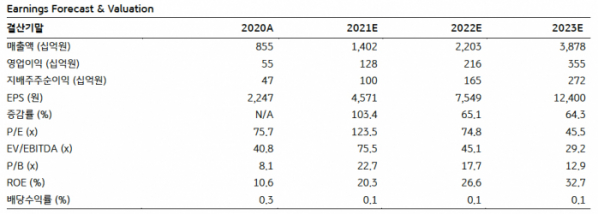

에코프로비엠의 올해 실적에 대해선 매출액 2조2026억 원으로 전년 대비 57% 증가할 것으로 추정했다. 영업이익은 2158억 원으로 68% 늘어날 것으로 추정했다.

이 연구원은 “올해 3분기부터 공급을 시작한 삼성SDI Gen 5 (니켈 88%)용 NCA 양극재 출하량이 확대된다”며 “연말부터는 SK온 9½½ (니켈 90%) 배터리용 NCM 출하가 시작되면서 하이니켈 제품 비중 상승에 따른 고성장 흐름이 이어질 것으로 예상된다”고 강조했다.

원재료인 메탈 가격 상승 이슈도 오히려 가격 전가로 인한 스프레드 확대로 이어져 실적에 긍정적인 영향을 끼칠 것이란 전망이다.

앞서 에코프로비엠은 지난 4일 해외 대규모 투자계획을 발표했다. 기존 2025년 말 기준 양극재 Capa 가이던스 29만 톤 (국내ㆍ유럽)을 48만 톤(국내 23만 톤ㆍ유럽 14만 톤ㆍ미국 11만 톤)으로 상향 조정했다. 내년부터 2026년까지의 총 투자금액으로는 5조4000억 원을 제시했다.